Sverige: Vårt konjunkturindex för 2017/2018 ligger på goda 3,9

Av Hubert Fromlet

Sammanfattning

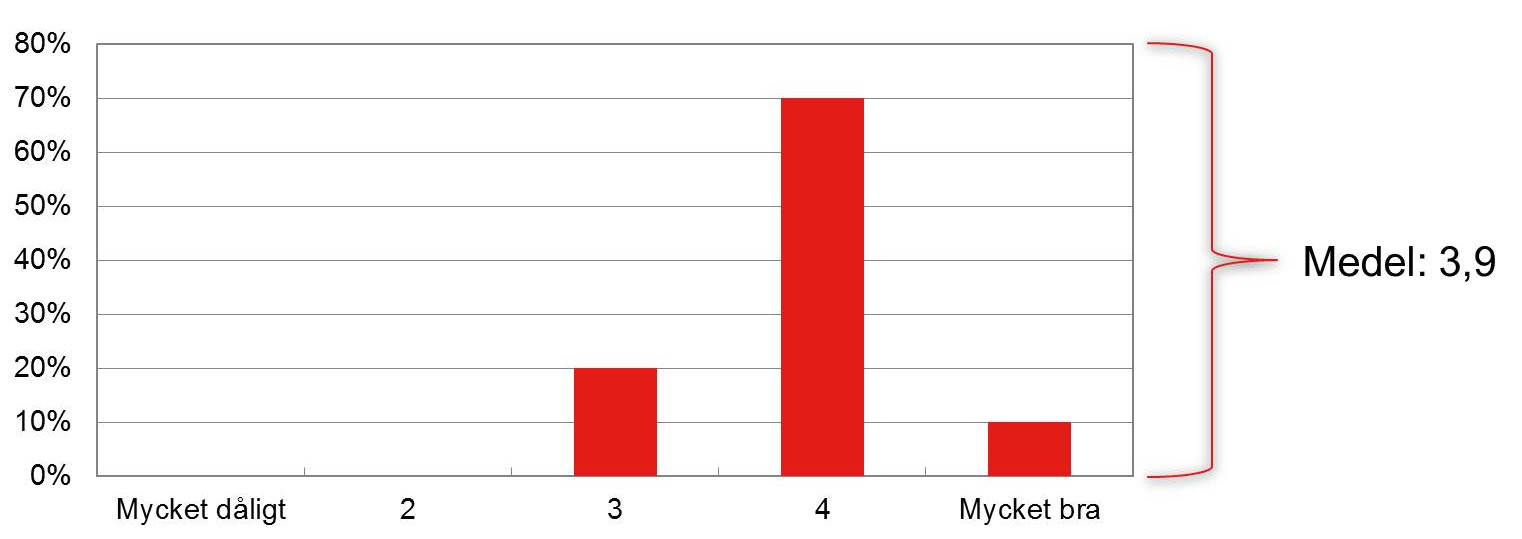

- Enligt officiell statistik visade sig Sveriges BNP-tillväxt för första kvartalet i år bli något av en besvikelse (+2,2 procent jämfört med förra året). De tyska medlemsföretagen med kommersiell koppling till Sverige ger dock den svenska ekonomin en klart positiv bedömning för det kommande året. Man beskriver utvecklingen under de kommande tolv månaderna, fram till sommaren 2018, med indexsiffran 3,9 (skala 1-5, 5=mycket bra), vilket verbalt kan översättas till betyget ”bra”.

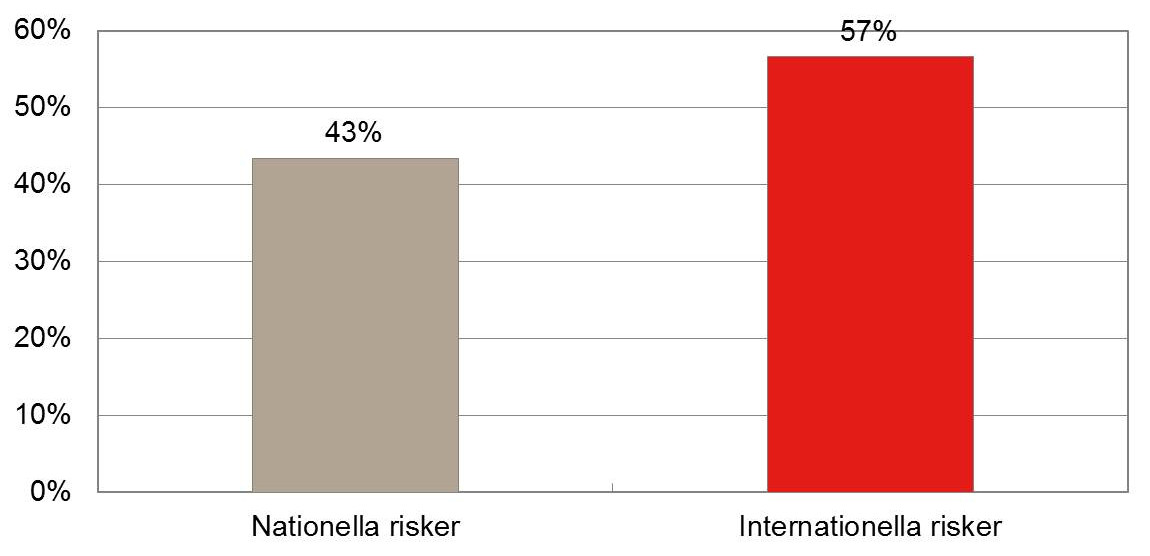

- Trots detta glädjande besked tvingas vi också i denna konjunkturrapport hänvisa till det relativt stora antalet risker med varierande grader av allvar och aktualitet. Som den största riskfaktorn för det egna företaget anser vår panel politiken stå i det i främsta rummet, både på hemmaplan och på den internationella arenan. Riskerna ter sig dock mer hotfulla utanför Sveriges gränser. Sammantaget står de internationella faktorerna för 57 procent och de nationella för 43 procent av den totala riskfördelningen.

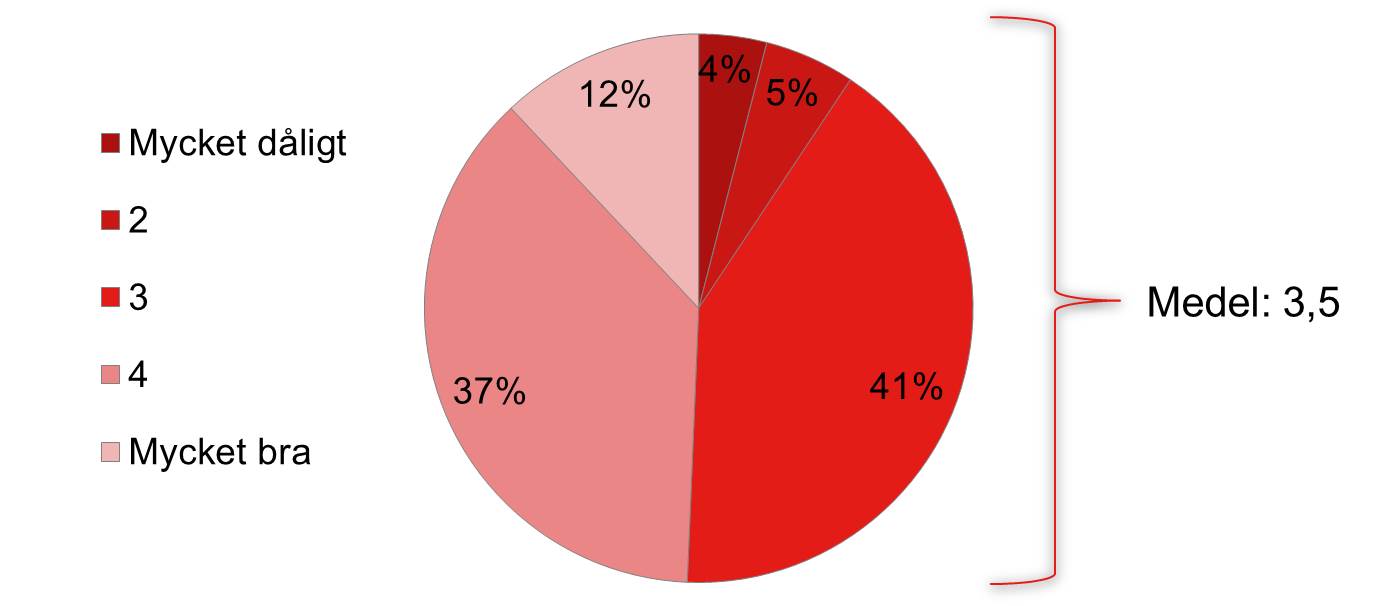

- De svenska företagen är inte helt nöjda med affärsutbytet med Tyskland – trots rådande högkonjunktur. Bättre än betyget 3,5 borde vara möjligt, speciellt i dessa tider med god inhemsk efterfrågan i Europas största ekonomi.

- En av våra specialfrågor tar upp direktinvesteringar i det andra landet. Intressant nog bedömer de tillfrågade tyska företagen Sverige som en tämligen okomplicerad marknad att direktinvestera i. I 30 procent av svaren ses inga nämnvärda hinder för mer långsiktiga investeringar. De likväl omtalade investeringshindren är i första hand löneläget och sedan arbetsrätten och skatterna – men dessa två sistnämnda faktorer väger relativt lätt.

- De svarande svenska företagen tycker inte att svenska medier upplyser tillräckligt om Tysklands ekonomi. Mer om detta kan läsas i kapitlet om Tyskland.

Analys

BNP-prognoser för Sverige upprevideras på många håll (makro)

Svensk ekonomi går bra i dessa dagar. BNP-tillväxten var under 2016 bland de högsta i Europa (+3,2 procent). Därför kommer det som något överraskande att BNP-tillväxten under årets första kvartal (+0,4 procent jämfört med Q4 2016, +2,2 procent jämfört med Q1 2016) låg relativt tydligt under förväntningarna.

Likväl har konjunkturuppgången breddats till sektorer utanför konsumtion och bostadsinvesteringar. Framsteg visar sig numera också för maskininvesteringar och varuexporten, vilket fått en del externa experter att upprevidera sina Sverigeprognoser. Samtidigt utgjorde tjänsteexporten en besvikelse det gångna kvartalet.

Förbättringen av varuexporten baseras mestadels på en starkare Europakonjunktur. Tillväxtmarknaderna har också fått en något bättre BNP-tillväxt även om vi bortser från Kina med sin kroniska statistiska osäkerhet (dock har den svenska varuexporten till Kina och även Ryssland utvecklats mycket bra under det första kvartalet 2017). Exporten till USA gick däremot mindre bra.

Det råder allmän konsensus om bättre svenska exportutsikter under de kommande kvartalen och om något stigande svenska marknadsandelar ute i världen – utan att förbise en del uppenbara risker såsom den politiska och ekonomiska osäkerheten (budget) i USA och längre fram i samband med parlamentsvalet i Italien (senast i maj 2018). Till detta kommer som potentiella, tyngre riskfaktorer olika fastighetsbubblor, i synnerhet i Kina, Kanada och Sverige.

Företagen är också mer optimistiska (mikro) – prognosbetyg goda 3,9

Sammantaget har svenska företag under det gångna halvåret blivit mer optimistiska. Det framgår av många olika rapporter och kommentarer. Också Inköpschefsindex (PMI) pekar på goda tider i den svenska industrin.

Sammanlagt understryker olika mikroekonomiska eller företagsnära indikatorer det goda stämningsläget hos svenska företag. De medverkande tyska företagen i vår enkät ger svensk ekonomi det goda prognosbetyget 3,9 (skala 1-5; 5 = mycket bra) för de kommande tolv månaderna.

Riskbedömningar halkar efter

Även om flertalet företag och ekonomer mer eller mindre eliminerar det stora antalet risker i sina aktuella siffermässiga prognoser finns dessa risker i bakgrunden. Om inte snart så kan vissa risker mycket väl komma att framträda i ett senare skede – i värsta fall med obehaglig styrka. En antydan om en sådan ovälkommen utveckling fick vi uppleva nyligen i samband med en initialt till och med snabbt växande skepsis mot den amerikanska presidenten. Det satte sina spår både på aktie- och valutamarknaderna.

Historiska studier visar att ekonomiska kriser eller problem kan ta sin början i den finansiella eller politiska ekonomin och sedan sprida sig till den reala ekonomin, i vilken i huvudsak företag och privata hushåll hör hemma – eller ibland även tvärtom.

Samtliga tänkbara risker i vår komplexa ekonomi finns sällan upplistade i olika prognoser. Den idag okända risken har vi givetvis inte heller räknat med, eftersom den just nu befinner sig utom analytiskt räckhåll. Den ständiga "riskkontrollen" av det egna företagets ej påverkbara omvärldsrisker framstår som helt ofrånkomlig.

Man bör också skilja på hemmagjorda och internationellt baserade risker. Det gör vi i vår panel och beskriver något närmare i nästföljande avsnitt.

Internationella risker väger tyngst – och politiken dominerar

Viktfördelningen mellan inhemska och internationella risker har denna gång ett något jämnare utseende hos de svenska företagen jämfört med den tyska panelens uppfattning. 43 procent av de svarande svenska företagen ser främst nationella risker framöver, 57 procent däremot större internationella risker under de kommande tolv månaderna.

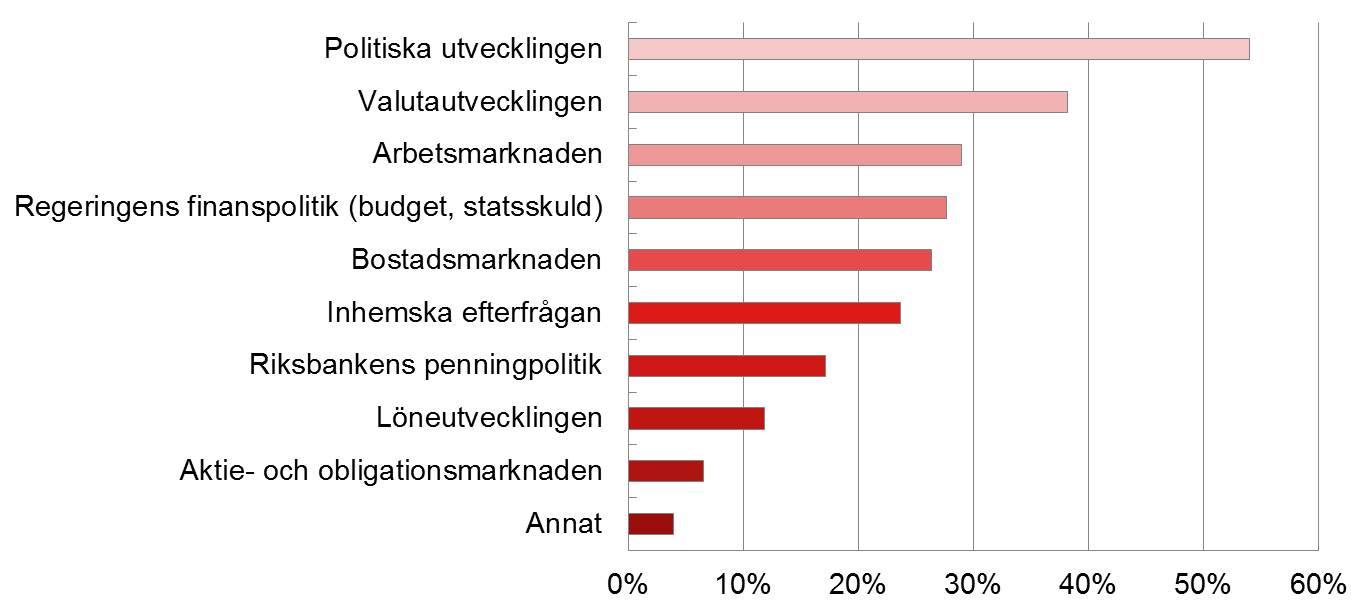

De inhemska riskerna toppas av politiken generellt sett – tydligt före kronans utveckling, arbetsmarknaden, regeringens finanspolitik, bostadsmarknaden, en mättnad av den inhemska efterfrågan och Riksbankens penningpolitik. De svenska företagen upplever dock den egna centralbankens penningpolitik som avsevärt mindre hotfullt än vad de tyska kollegerna gör om ECB.

Avseende de internationella riskerna dominerar hos de svenska företagen faktorn politik helt klart före rädslan för en konjunkturavmattning. Därefter följer den för företagen alltid relevanta valutautvecklingen och råvarupriserna. I motsats till sina tyska kolleger förknippar de svenska företagsrepresentanterna centralbankernas expansiva penningpolitik inte påtagligt med risker för det egna företaget.

Svenskarna inte helt nöjda med sina Tysklandsaffärer – bättre än 3,5 kan det fortfarande bli

Trots den goda efterfrågan på den stora tyska marknaden är våra svenska panelföretag genomsnittligt inte helt tillfreds med det egna aktuella affärsläget. Betyget 3,5 (skala 1-5; 5 = mycket bra) leder till denna slutsats.

Det är för övrigt exakt samma slutresultat i denna fråga som vi fått av de tyska paneldeltagarna avseende den svenska marknaden. Därmed är det uppenbart att handeln mellan Tyskland och Sverige fortfarande kan förbättras på olika håll. Tyskland och Sverige befinner sig för närvarande i en högkonjunktur, om än med lägre expansionstempo än vad vi historiskt är vana vid.

Hur utvecklas för närvarande ditt företags affärer med Tyskland?

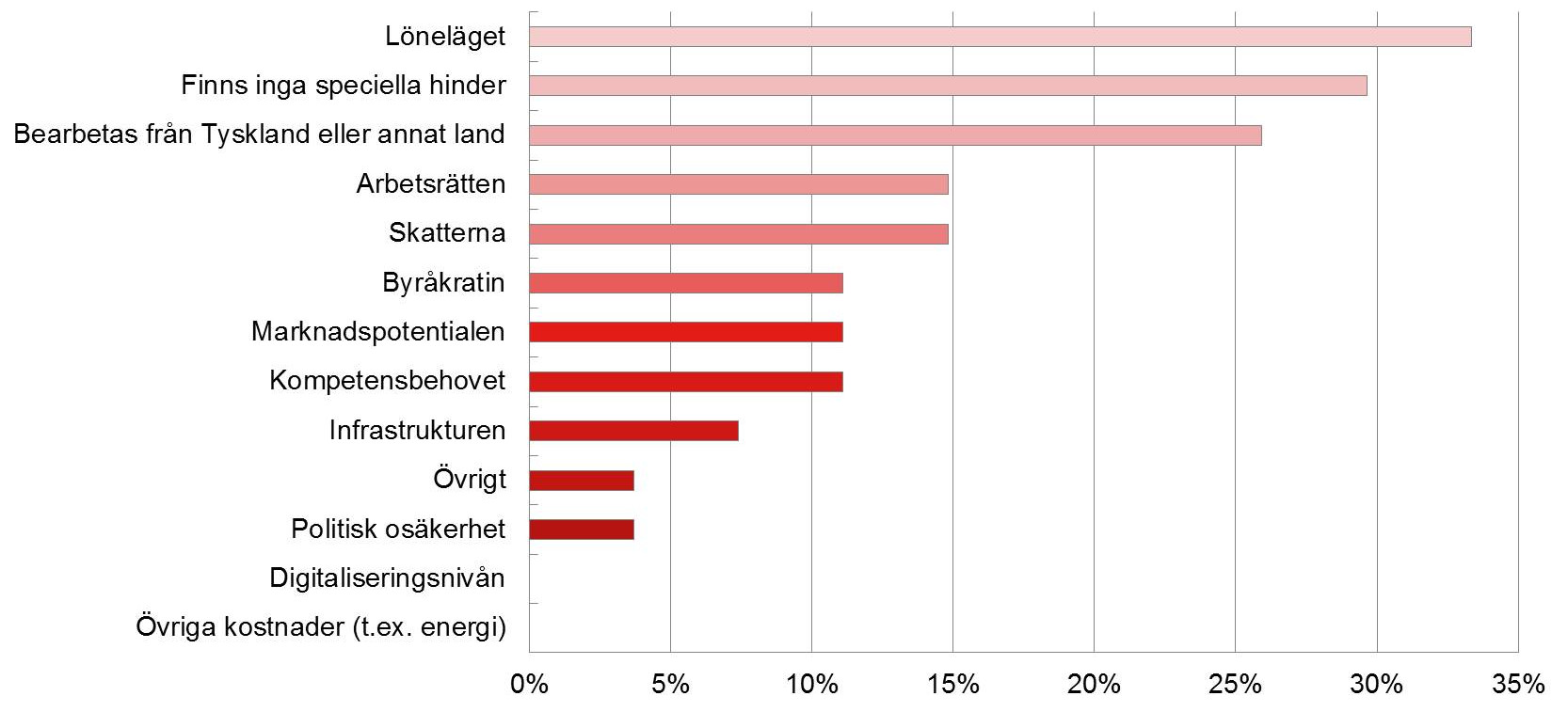

Specialfråga: Hinder för direktinvesteringar i Sverige

En relativt stor andel av de tyska företagen (30 procent av enkätdeltagarna) svarar kort och koncist: Det finns inga nämnvärda hinder för mer långsiktiga tyska investeringar i Sverige. Uppräknade investeringshinder är framför allt löneläget, arbetsrätten och skatter. Utöver detta bör nämnas att Sverige hos cirka en fjärdedel av deltagarna inte ens förekommer som ett långsiktigt investeringsalternativ (bearbetning från Tyskland eller tredje land).

Sammantaget kommer också vår panel fram till slutsatsen att det alltid finns utrymme till institutionella förbättringar och dylikt.

Vilka faktorer på den svenska marknaden utgör idag de största hindren för direktinvesteringar i Sverige?

Sammantaget representerar 30 procent av företagen som deltog i den tyska enkäten industrisektorn, 22 procent handeln och 48 procent övriga tjänstenäringar. 92 procent av dessa företag har sina huvudsäten i Tyskland, 4 procent i Sverige och ytterligare 4 procent i annat land.

26 procent av företagen som deltog i den svenska enkäten representerar industrisektorn, 38 procent handeln och 36 procent övriga tjänstenäringar. 76 procent av dessa företag har sina huvudsäten i Sverige, 16 procent i Tyskland och 8 procent i annat land.

Om studien

Under perioden 2 till 15 maj 2017 genomförde Tysk-Svenska Handelskammaren sin sjunde enkät avseende tyska och svenska företags syn på konjunkturen och de tysk-svenska handelsrelationerna. De tillfrågade företagen är till största del medlemmar i handelskammaren. Över 100 tyska och svenska företag svarade denna gång. Enkäten görs två gånger per år.

Syftet med den Tysk-svenska konjunkturbarometern är att ge en bild av färdriktningen för de svenska och tyska konjunkturerna med hjälp av dessa fältnära företag. Den geografiska närheten och Tysklands roll som Sveriges största handelspartner understryker behovet att följa företagens syn på dessa två marknader som de är väl förtrogna med.

Våra paneldeltagare bedömer förutom konjunkturen de största nationella respektive internationella tillväxtriskerna för sina respektive företag och koncerner. I specialfrågorna tar vi denna gång reda på de svenska företagens syn på Tysklandsrapporteringen i olika medier. En annan specialfråga handlar om Tysklands och Sveriges attraktionskraft för utländska direktinvesterare på mer detaljerad nivå.

Enkätresultaten kommenteras av Hubert Fromlet, professor vid Linnéuniversitetet och Senior Advisor till Tysk-Svenska Handelskammaren, tidigare mångårig chefekonom vid Swedbank samt konjunkturansvarig vid Scania. Hubert Fromlet utvecklade och införde bland annat en av Sveriges mest använda och citerade konjunkturindikatorer, Inköpschefsindex (PMI).

Pressmeddelande om den aktuella utgåvan

Hela undersökningen i diagramform

Utförlig analys av svaren angående Tyskland

Kontakt

Malin Johansson

Kommunikationschef

Kontakt