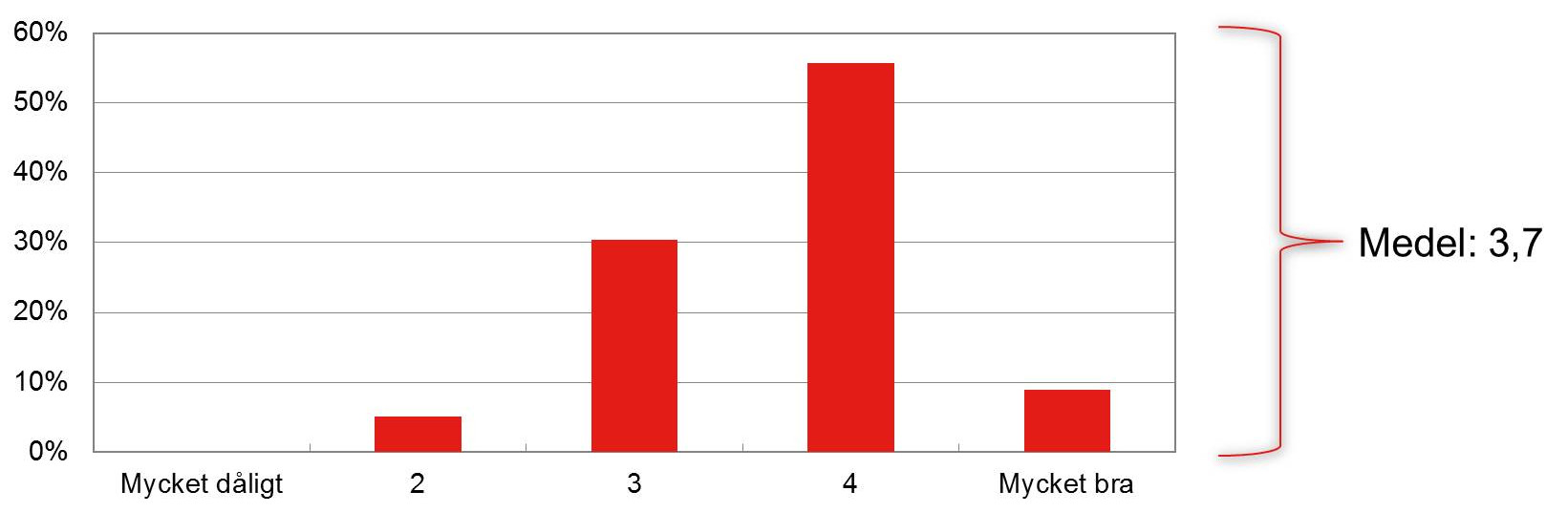

Tyskland: Vårt konjunkturindex på 3,7 för 2017/2018 betyder relativt goda tider

Av Hubert Fromlet

Sammanfattning

- De svenska paneldeltagarna med koppling till den tyska marknaden ser i denna enkät den tyska konjunkturutvecklingen under de kommande tolv månaderna, fram till sommaren 2018, i en positiv dager, med ett indexvärde på 3,7 (skala 1-5; 5 = mycket bra).

- Den tyska BNP-tillväxten ligger för närvarande över sin cirka 1,5-procentiga potential (Q1 2017: +1,7 procent jämfört med samma kvartal 2016 och inklusive kalendereffekter mellan 2016 och 2017). Företagsvärlden känner sig i sin planering för närvarande rätt opåverkad av alla politiska och psykologiska farhågor. Nya farhågor kan komma att sysselsätta åtminstone finansmarknaderna en hel del. Italien med parlamentsval senast i maj 2018 icke att förglömma!

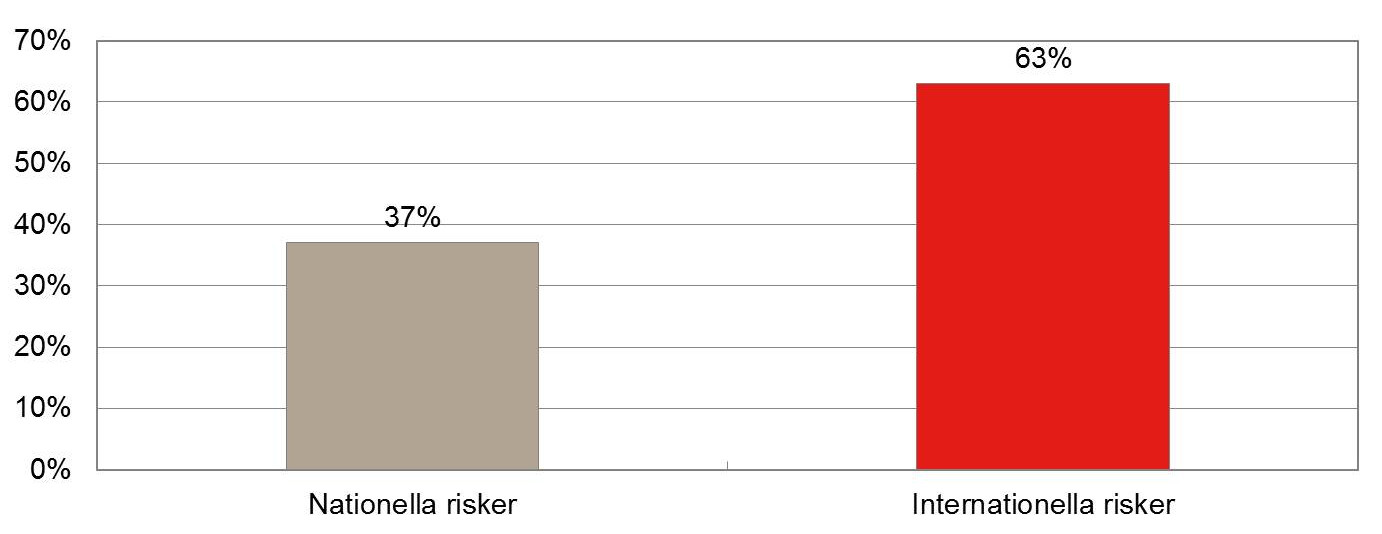

- Vad gäller konjunkturriskerna för Tyskland ges de internationella riskerna klart större vikt än de inhemska tyska (63 jämfört med 37 procent) enligt de tyska företagen. Ett större politiskt destabiliseringshot på hemmaplan förutses inte. Totalt toppar dock politiken de främsta inhemska riskfaktorerna. Sedan följer ECB:s penning- och lågräntepolitik, viss mättnad av den inhemska efterfrågan, fastighetsmarknaden och löneutvecklingen. Bland de internationella riskfaktorerna dominerar en cykliskt betingad konjunkturdämpning och negativa politiska händelser eller trender i olika delar av världen.

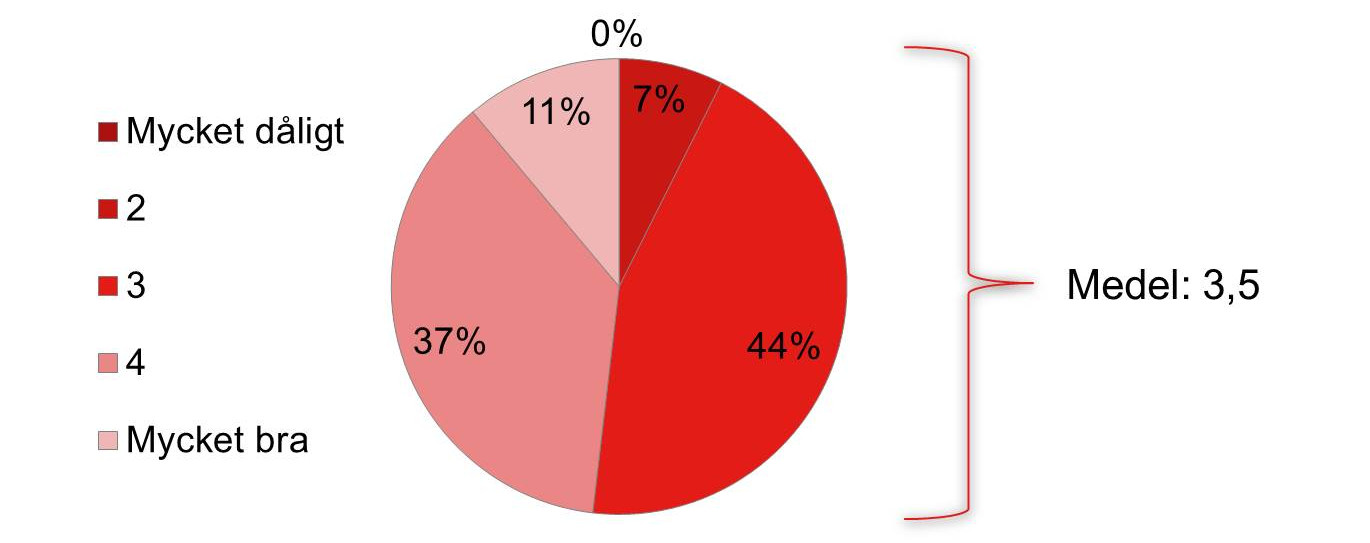

- Våra tyska panelföretag bedömer det egna marknadsläget i Sverige och själva affärsklimatet mellan bägge Östersjöländerna som relativt positiva. Indexvärdet 3,5 indikerar dock att marknadspotentialen inte verkar riktigt uttömd vad gäller egna ansträngningar och med hänsyn till vad den svenska marknaden kan erbjuda. Lite bättre kan det nog bli, speciellt i tider med relativt god inhemsk efterfrågan.

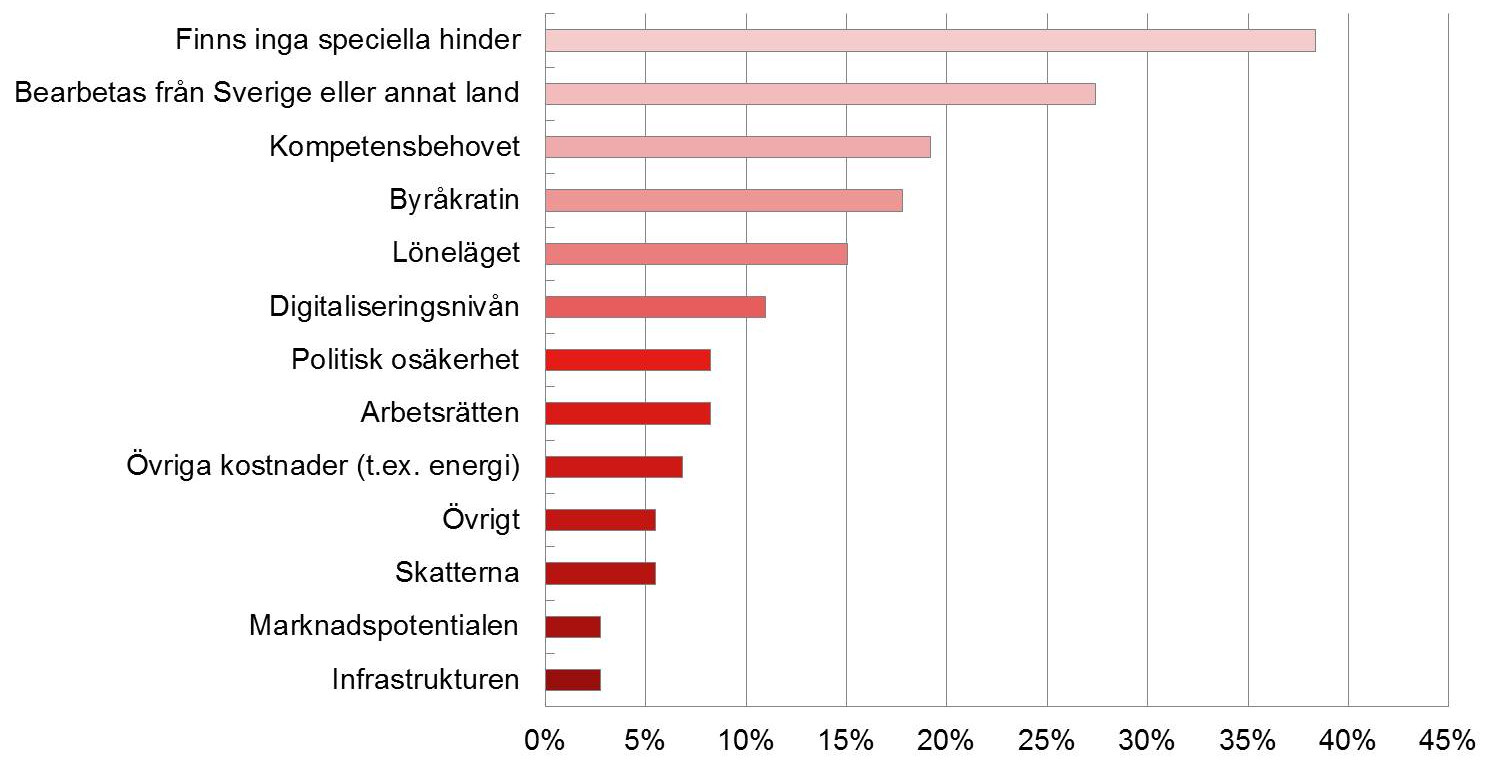

- Den första specialfrågan tar upp de svenska företagens syn på direktinvesteringar i Tyskland. Synen på Tyskland som investeringsland förefaller rätt positiv. Över en tredjedel av paneldeltagarna ser inga speciella långsiktiga investeringshinder i Tyskland. Några bromsklossar nämns dock, exempelvis det egna kompetensbehovet, byråkratin, löneläget och digitaliseringsnivån.

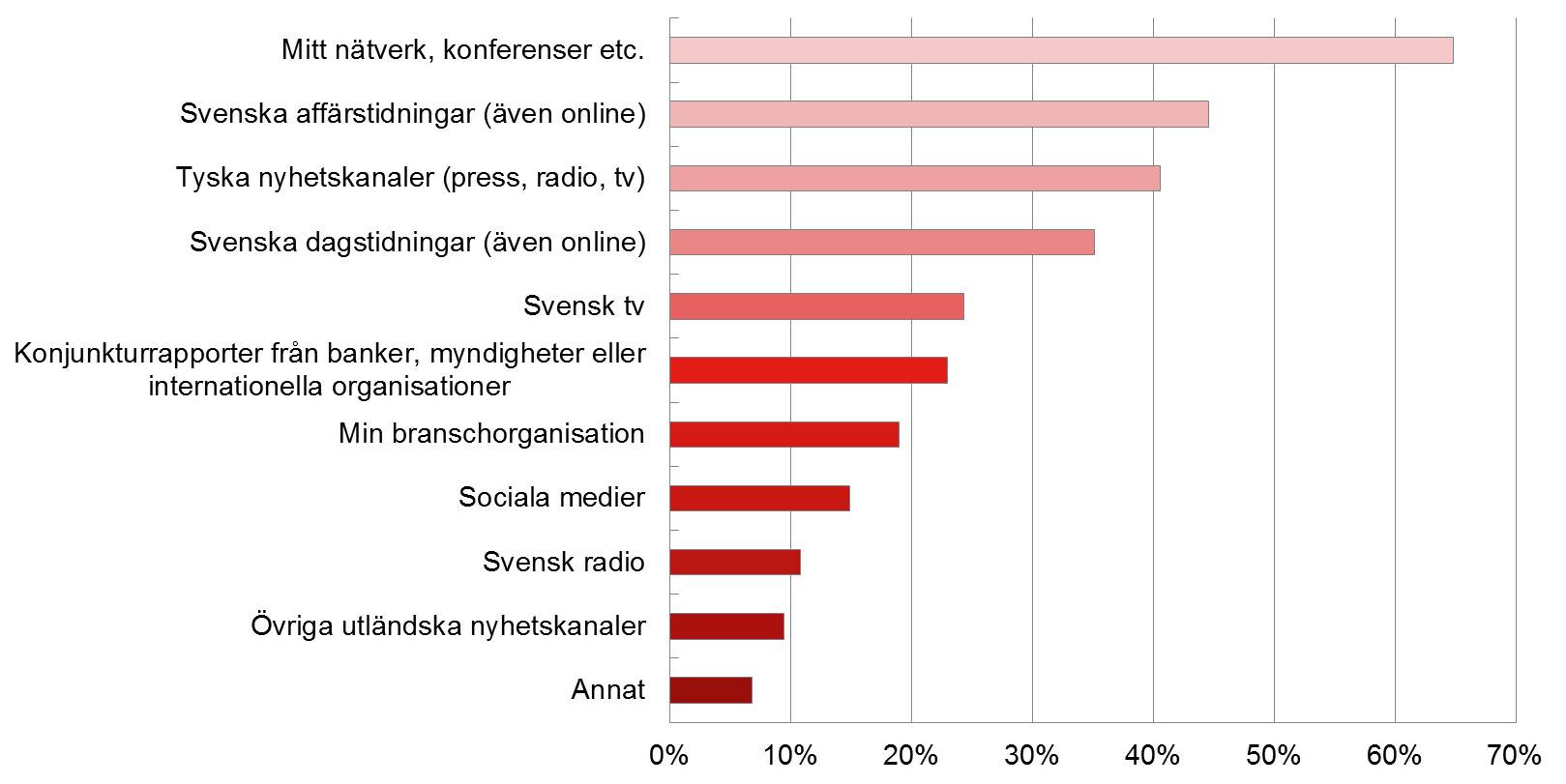

- I den andra specialfrågan ville vi få information om de svenska företagens främsta informationskällor angående tysk ekonomi. Svenska affärs- och dagstidningar dominerar sammanvägt bland media men omfattningen av Tysklandsrapporteringen bedöms som något torftig. Tyska nyhetskanaler (press, tv, radio) används av svenska företag relativt flitigt – måhända något överraskande. Dominerar som informationskällor om tysk ekonomi gör dock mycket tydligt egna nätverk och besök av konferenser.

Analys

Vårt konjunkturindex för Tyskland ligger på 3,7 – nästan riktigt bra

Konjunkturtongångarna avseende Tyskland fortsätter att vara positiva. Våra tillfrågade medlemsföretag ser den tyska konjunkturen under de kommande tolv månaderna på goda 3,7 (skala 1-5, 5=mycket bra). Den officiella statistiken visar på ett klart bredare förankrat uppsving än för några kvartal sedan, ett uppsving som numera också börjar inkludera maskininvesteringarna och exporten mer tydligt. Samtidigt fortsätter den privata konsumtionen och bygginvesteringarna att gå bra. Något förbättrade globala konjunkturer stimulerar den tyska exporten.

Tyskland producerar över potentialen

Flertalet BNP-prognoser för 2017 ligger för närvarande på 1,7-2 procent. Egalt om BNP-ökningen under 2017 hamnar på 1,7, 2 eller 2,3 procent, dylika tillväxttal ligger över den cirka 1,5-procentiga tyska tillväxtpotentialen och därmed uppenbarligen något över den mer långsiktiga trenden. För att förbättra den något undermåliga tillväxtpotentialen krävs i första hand ännu fler människor med reguljära arbeten och höjd produktivitet. Bristen på ökad produktivitet återfinns i hela västvärlden med obruten svag trend, trots den pågående digitaliseringen. En stor gåta för många forskare!

Riskanalysen verkar komma i andra hand just nu – är det befogat?

Trots all politisk osäkerhet: konjunkturoptimismen är påtaglig i Tyskland och allt bredare förankrad i resten av världen. Den senare insikten framgår inte av vår panelundersökning utan av många tidningsrapporter, bankprognoser och övriga rapporter och kommentarer. Den relativt positiva reala ekonomin dominerar för närvarande över existerande finansiella obalanser. Rätt eller fel?

Finansvärlden verkar ibland oroa sig över Donald Trumps eskapader – men ofta också titta bort. Man vet naturligtvis inte om oro på finansmarknaderna till sist också kan påverka investeringar och konsumtion. Detta och Trumps volymmässigt osäkra stimulansprogram gör USA:s konjunkturuppgång sårbar.

Parlamentsvalen i Storbritannien och Frankrike inger fortsatt osäkerhet. Tysklands två kandidater till förbundskanslerposten efter septembervalet ses dock allmänt inte som något verkligt problem för konjunktur och stabilitet. Selektionen av flera nya kinesiska ledare i höst beaktas inte heller i dessa dagar. Och Nordkorea är mestadels något för långt borta från den konkreta hotvärlden.

En kanske framöver mer påtaglig riskfaktor lyser dock ännu så länge nästan fullständigt med sin frånvaro i analytikerkretsar – den politiska osäkerheten i det klassiska EU-landet Italien. EU-/EMU-skeptiker finns det gott om i Italien. I skrivande stund leder till och med Beppe Grillo med sitt anti-EU-parti Femstjärnerörelsen (M5S) i de italienska opinionsmätningarna. Mycket kan emellertid hända fram till parlamentsvalet som möjligen äger rum redan i höst, dock senast i maj 2018.

Det är följaktligen viktigt att framöver inte underskatta de politiska riskerna, även om dessa just nu inte finns så mycket i det främsta (analys-)rummet.

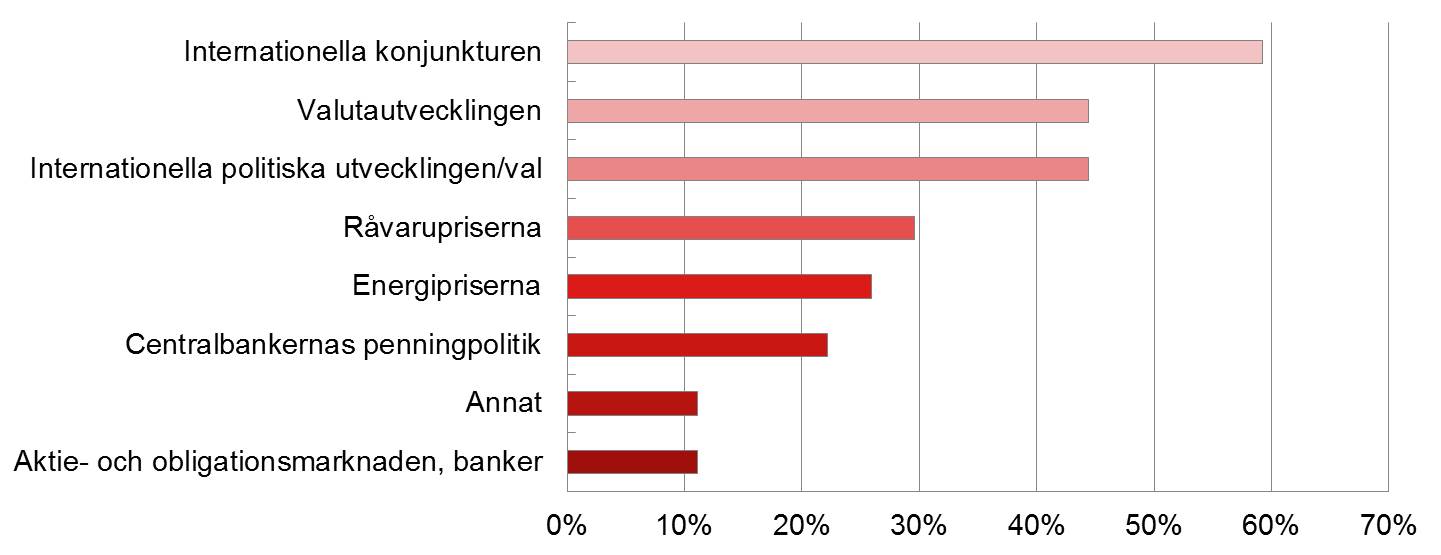

Logiskt nog placerar vår tyska panel riskfaktorn politik som nummer två bland de internationella riskerna efter den internationella konjunkturen som sådan och i nivå med den mer företagsnära valutautvecklingen. Därefter följer råvarupriserna och energipriserna.

Vilka anser du vara de största internationella konjunkturriskerna de kommande tolv månaderna för ditt företag?

Alltjämt stark tysk kritik mot ECB:s lågräntepolitik

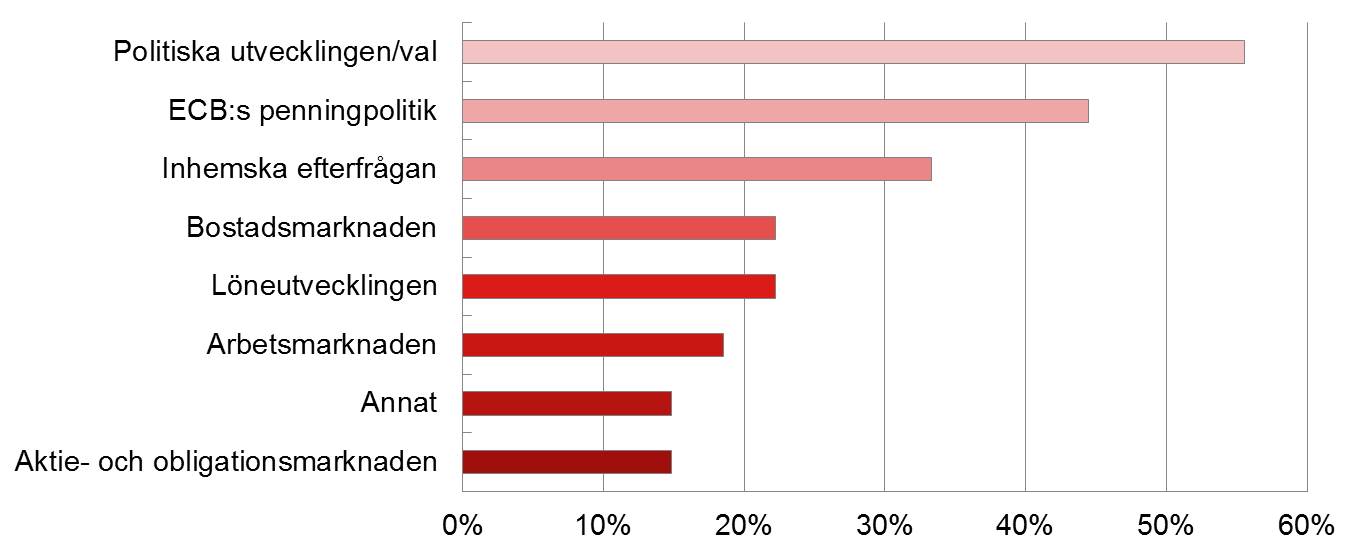

Avseende riskerna på Tysklands hemmaplan dominerar riskfaktorn politik/allmänna val – men med mindre tyngd än på den internationella arenan och något mindre tydligt än vid undersökningen förra hösten.

Även i denna mätning riktar de tyska paneldeltagarna stark kritik mot ECB:s lågräntepolitik med all dess risker och nackdelar. Här finns en psykologisk faktor som sällan får något stöd från andra länder. Det kan dock knappast förnekas att ECB:s jätteuppköp av obligationer kan leda till nämnvärda komplikationer längre fram.

Vilka anser du vara de största inhemska (tyska) konjunkturriskerna de kommande tolv månaderna för ditt företag?

De internationella riskerna väger klart tyngre än de inhemska

Som ett intressant enkätresultat visar sig jämförelsen mellan de inhemska och de internationella konjunkturriskerna. De tyska panelföretagen bedömer de inhemska tyska konjunkturriskerna som klart mindre påtagliga än de internationella (37 jämfört med 63 procent; i december 2016 var det 44 jämfört med 56 procent).

Förbättringspotential kvar för tyska företag på den svenska marknaden

En viktig fråga på företagsnivå berör den pågående utvecklingen av tyskarnas affärer med svenska motparter. På en skala från 1 till 5 (5= mycket bra) framkommer betyget 3,5 (december 2016: 3,3) – ett betyg som troligen återspeglar en viss konjunkturförstärkning jämfört med decembermätningen. Denna mätning indikerar dock definitivt ytterligare förbättringspotential för de bilaterala affärerna.

Hur utvecklas för närvarande ditt företags affärer med Sverige?

Specialfråga 1: Tyskland ett ganska okomplicerat land att investera i

I den ena specialfrågan ville vi veta lite mer om de svenska företagens syn på Tyskland som investeringsland, mer tekniskt formulerat som land för mer långsiktiga direktinvesteringar (FDI). Vi ställde följande fråga:

Vilka faktorer utgör idag de största hindren för direktinvesteringar i Tyskland?

Intressant nog anser 38 procent av de svenska svaranden att det inte finns nämnvärda investeringshinder på den tyska marknaden. Bortsett från denna positiva slutsats syns givetvis några faktorer med förbättringspotential. Hit hör – i denna ordning – tillgodoseendet av kompetensbehov, byråkratin, löneläget och digitaliseringsnivån. Det handlar med andra ord mycket om humankapitalförbättringar.

Specialfråga 2: Information om tysk ekonomi – källor och volym

Tyskland är Europas största och världens fjärde största ekonomi samt Sveriges viktigaste handelspartner – skäl nog att titta lite närmare på källor och volym avseende all ekonomisk information om Tyskland som svenska företag använder sig av.

Varifrån hämtar du i huvudsak information om tysk ekonomi och tyskt näringsliv?

Relevant är också frågan om volymen av rapporteringen om Tysklands ekonomi uppfattas som undermålig, lagom eller alltför omfattande av de tillfrågade svenska företagen. Betyget 2,4 (skala 1-5; 1 = liten), som framkommer i enkäten, tillåter slutsatsen att svenska företag definitivt efterlyser mer ekonomisk information om Tyskland.

Sammantaget representerar 26 procent av företagen som deltog i den svenska enkäten industrisektorn, 38 procent handeln och 36 procent övriga tjänstenäringar. 76 procent av dessa företag har sina huvudsäten i Sverige, 16 procent i Tyskland och 8 procent i annat land.

30 procent av företagen som deltog i den tyska enkäten representerar industrisektorn, 22 procent handeln och 48 procent övriga tjänstenäringar. 92 procent av dessa företag har sina huvudsäten i Tyskland, 4 procent i Sverige och ytterligare 4 procent i annat land.

Om studien

Under perioden 2 till 15 maj 2017 genomförde Tysk-Svenska Handelskammaren sin sjunde enkät avseende tyska och svenska företags syn på konjunkturen och de tysk-svenska handelsrelationerna. De tillfrågade företagen är till största del medlemmar i handelskammaren. Över 100 tyska och svenska företag svarade denna gång. Enkäten görs två gånger per år.

Syftet med den Tysk-svenska konjunkturbarometern är att ge en bild av färdriktningen för de svenska och tyska konjunkturerna med hjälp av dessa fältnära företag. Den geografiska närheten och Tysklands roll som Sveriges största handelspartner understryker behovet att följa företagens syn på dessa två marknader som de är väl förtrogna med.

Våra paneldeltagare bedömer förutom konjunkturen de största nationella respektive internationella tillväxtriskerna för sina respektive företag och koncerner. I specialfrågorna tar vi denna gång reda på de svenska företagens syn på Tysklandsrapporteringen i olika medier. En annan specialfråga handlar om Tysklands och Sveriges attraktionskraft för utländska direktinvesterare på mer detaljerad nivå.

Enkätresultaten kommenteras av Hubert Fromlet, professor vid Linnéuniversitetet och Senior Advisor till Tysk-Svenska Handelskammaren, tidigare mångårig chefekonom vid Swedbank samt konjunkturansvarig vid Scania. Hubert Fromlet utvecklade och införde bland annat en av Sveriges mest använda och citerade konjunkturindikatorer, Inköpschefsindex (PMI).

Pressmeddelande om den aktuella utgåvan

Hela undersökningen i diagramform

Utförlig analys av svaren angående Sverige

Kontakt

Malin Johansson

Kommunikationschef

Kontakt