Schweden: Unser Konjunkturindex für 2017/2018 liegt bei guten 3,9

Von Hubert Fromlet

Zusammenfassung

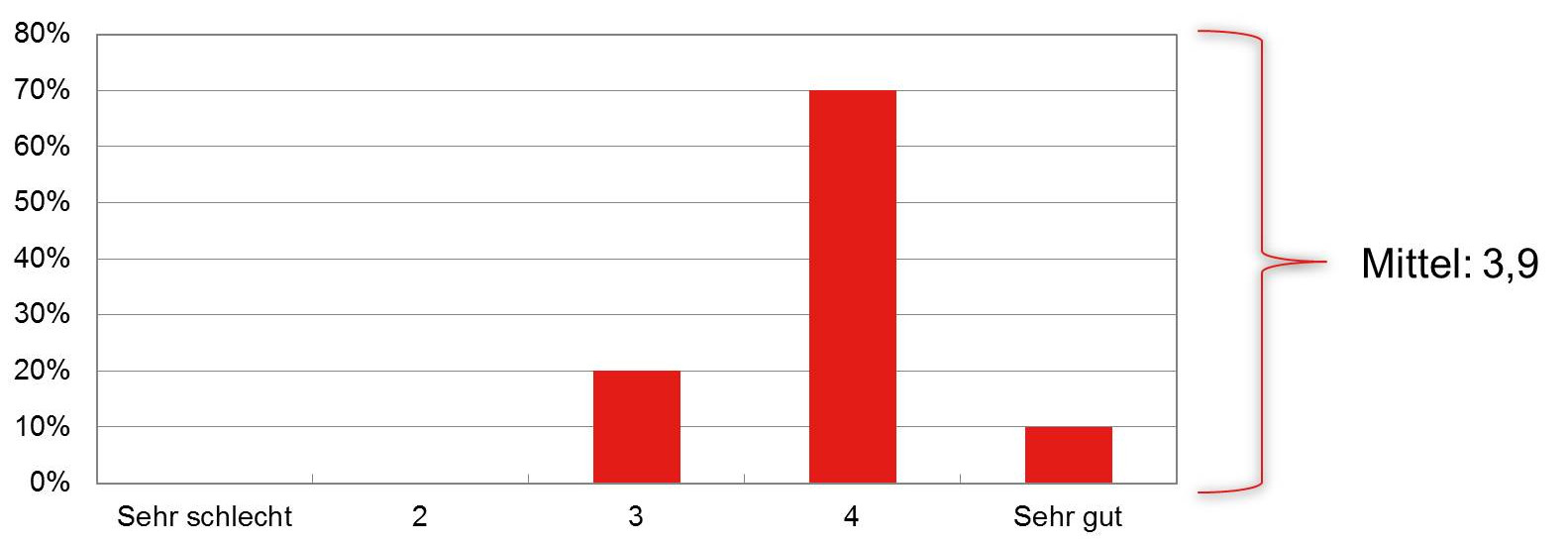

- Gemäß der offiziellen schwedischen BIP-Statistik fiel das Wachstum im ersten Quartal dieses Jahres etwas enttäuschend aus (+2,2 Prozent im Jahresvergleich). Unsere deutschen Mitgliedsunternehmen mit geschäftlichen Verbindungen nach Schweden beurteilen die schwedische Wirtschaftslage im kommenden Jahr jedoch als klar positiv. Man gibt der Entwicklung in den nächsten zwölf Monaten bis zum Sommer 2018 den Durchschnittswert 3,9 (Skala 1-5; 5=sehr gut), was in Worten mit der Schulnote „gut“ beschrieben werden kann.

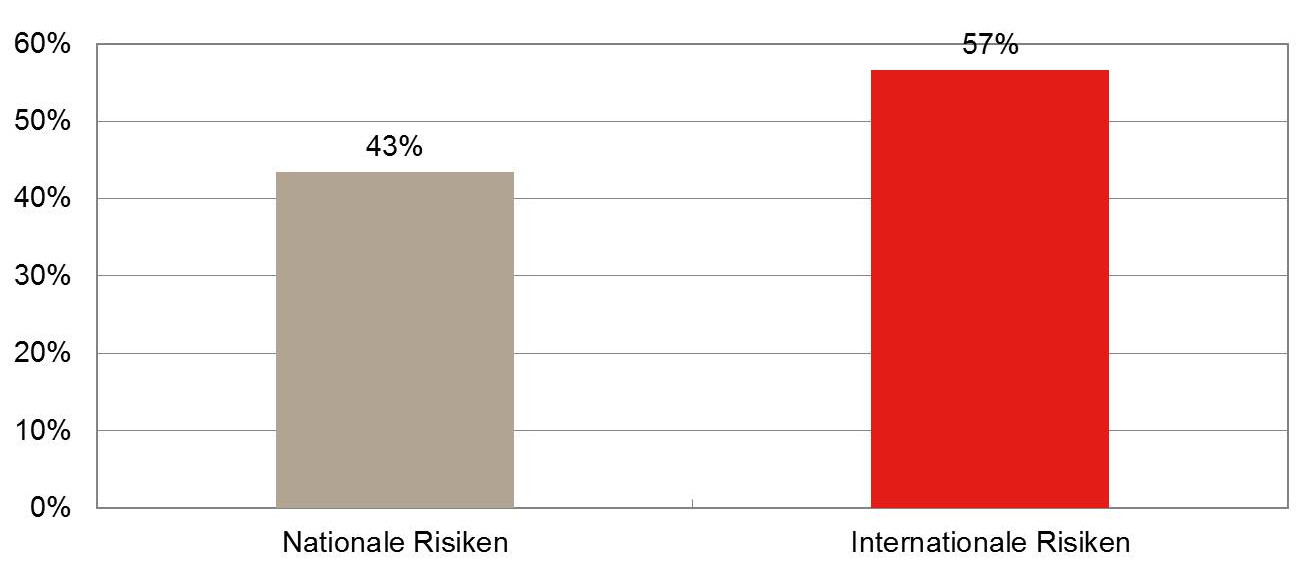

- Trotz dieses erfreulichen Ergebnisses müssen wir auch in diesem Konjunkturbericht auf die relativ große Anzahl an Risiken, mit variierenden Gefahren- und Aktualitätsgraden, hinweisen. Als größten Risikofaktor für das eigene Unternehmen sehen die Umfrageteilnehmer die Politik, sowohl im eigenen Land als auch auf internationalem Parkett. Die Gefahren scheinen jedoch außerhalb Schwedens bedrohlicher zu sein. Bei der Gewichtsverteilung zwischen internationalen und nationalen Risiken ergibt sich das Verhältnis 57 zu 43 Prozent.

- Die schwedischen Unternehmen sind mit ihrem geschäftlichen Austausch mit Deutschland nicht ganz zufrieden – trotz der herrschenden Hochkonjunktur. Eine bessere Bewertung als 3,5 sollte möglich sein, besonders in Zeiten hoher Binnennachfrage in Europas größter Volkswirtschaft.

- Eine unserer Spezialfragen widmet sich Direktinvestitionen im anderen Land. Interessanterweise beurteilen die befragten deutschen Unternehmen Schweden als einen ziemlich unkomplizierten Standort für Direktinvestitionen: 30 Prozent der Teilnehmer sehen hierzulande keine nennenswerten Hindernisse für langfristige Investitionen. Bei den dennoch genannten Investitionshindernissen handelt es sich in erster Linie um die Lohn- und Gehaltskosten, gefolgt von Arbeitsrecht und Steuern – jedoch wiegen die beiden letztgenannten Faktoren nicht allzu schwer.

- Die befragten schwedischen Unternehmen sind der Meinung, dass schwedische Medien nicht in ausreichendem Maße über die deutsche Wirtschaft berichten. Mehr hierzu im Analysekapitel zu Deutschland.

Analyse

Zahlreiche Wachstumsprognosen für Schweden nach oben korrigiert (makro)

Die schwedische Wirtschaft läuft gut in diesen Tagen. Das BIP-Wachstum 2016 (+3,2 Prozent) gehörte zu den höchsten in ganz Europa. Daher kommt es etwas überraschend, dass das BIP-Wachstum im ersten Quartal dieses Jahres (+0,4 Prozent im Vergleich zu Q4 2016, +2,2 Prozent im Vergleich zu Q1 2016) relativ deutlich hinter den Erwartungen zurückgeblieben ist.

Gleichwohl hat der konjunkturelle Aufschwung nun auch Bereiche außerhalb von Privatkonsum und Wohnungsbauinvestitionen erreicht. Fortschritte gibt es zum Beispiel auch, was Investitionen in Maschinen und Warenexporte angeht. Dies hat zahlreiche Experten dazu veranlasst, ihre Wachstumsprognosen für Schweden nach oben zu revidieren. Dagegen enttäuschte der Dienstleistungsexport im vergangenen Quartal.

Der Aufwärtstrend bei den Warenexporten ist zum großen Teil auf die gestärkte Konjunktur in Europa zurückzuführen. Auf den sogenannten Wachstumsmärkten hat sich die Lage ebenfalls etwas verbessert, selbst wenn wir von China mit seiner chronischen statistischen Unsicherheit absehen. Die schwedischen Warenexporte nach China haben sich im ersten Quartal 2017 sehr erfreulich entwickelt – wie auch die Ausfuhren nach Russland. In die USA liefen die Exporte dagegen weniger gut.

Es herrscht allgemein Konsens darüber, dass sich die schwedischen Exportaussichten in den kommenden Quartalen verbessern und die Marktanteile im Rest der Welt leicht steigen dürften – ohne dabei offenkundige Risiken wie die politische und wirtschaftliche Unsicherheit (Haushalt) in den USA und im weiteren Verlauf im Zusammenhang mit der Parlamentswahl in Italien (spätestens im Mai 2018) außer Acht zu lassen. Hinzu kommen als potenzielle, schwerer wiegende Risikofaktoren verschiedene Immobilienblasen, besonders in China, Kanada und Schweden.

Unternehmen ebenfalls optimistischer (mikro) – Indikator bei guten 3,9

Zusammengenommen sind die schwedischen Unternehmen im vergangenen Halbjahr optimistischer geworden. Dies geht aus vielen unterschiedlichen Berichten und Kommentaren hervor. Auch der schwedische Einkäuferindex (Purchasing Manager Index, PMI) zeigt gute Zeiten in der schwedischen Industrie an.

In ihrer Summe unterstreichen verschiedene mikroökonomische bzw. unternehmensnahe Indikatoren die gute Stimmungslage bei den schwedischen Unternehmen. In unserer Umfrage geben die teilnehmenden deutschen Unternehmen der schwedischen Wirtschaft in den kommenden zwölf Monaten den guten Prognosewert 3,9 (Skala 1-5; 5 = sehr gut).

Risikobewertungen bleiben (noch) außen vor

Auch wenn ein Großteil der Unternehmen und Ökonomen die große Zahl der Risiken in ihren aktuellen zahlenmäßigen Prognosen mehr oder weniger ausklammert, sind diese im Hintergrund vorhanden. Wenn auch nicht in der nächsten Zeit, so können einige der Risiken sehr wohl in einem späteren Stadium in den Vordergrund treten – im schlimmsten Fall mit unbehaglicher Stärke. Eine Andeutung einer solchen unwillkommenen Entwicklung konnten wir vor Kurzem erleben, als eine zu Beginn sehr schnell wachsende Skepsis gegenüber dem amerikanischen Präsidenten aufkam. Diese hinterließ sowohl auf den Aktien- als auch den Devisenmärkten ihre Spuren.

Historische Studien zeigen, dass wirtschaftliche Krisen oder Probleme in der finanziellen oder politischen Wirtschaft ihren Anfang nehmen und sich dann auf die Realwirtschaft ausbreiten können, die hauptsächlich Unternehmen und Privathaushalte umfasst – manchmal aber auch umgekehrt.

In unseren komplexen Volkswirtschaften ist es kaum möglich, sämtliche denkbaren Risiken in Prognosen aufzulisten. Mit dem heute noch unbekannten Risiko rechnen wir natürlich ebenfalls nicht, da es sich momentan außerhalb der analytischen Reichweite befindet. Die ständige Überprüfung der vom eigenen Unternehmen nicht beeinflussbaren Risikofaktoren ist unvermeidlich.

Man sollte außerdem nach einheimischen und internationalen Risiken unterschieden. Dies tun wir in unserer Umfrage. Eine genauere Beschreibung der Ergebnisse folgt im kommenden Abschnitt.

Internationale Risiken wiegen am schwersten – Politik dominiert

Die Gewichtsverteilung zwischen einheimischen und internationalen Risiken stellt sich bei den schwedischen Unternehmen diesmal etwas ausgewogener dar als bei den deutschen Umfrageteilnehmern. Für 43 Prozent der Schweden stehen die nationalen Risiken im weiteren Verlauf im Vordergrund, 57 Prozent sehen hingegen größere internationale Risiken in den kommenden zwölf Monaten.

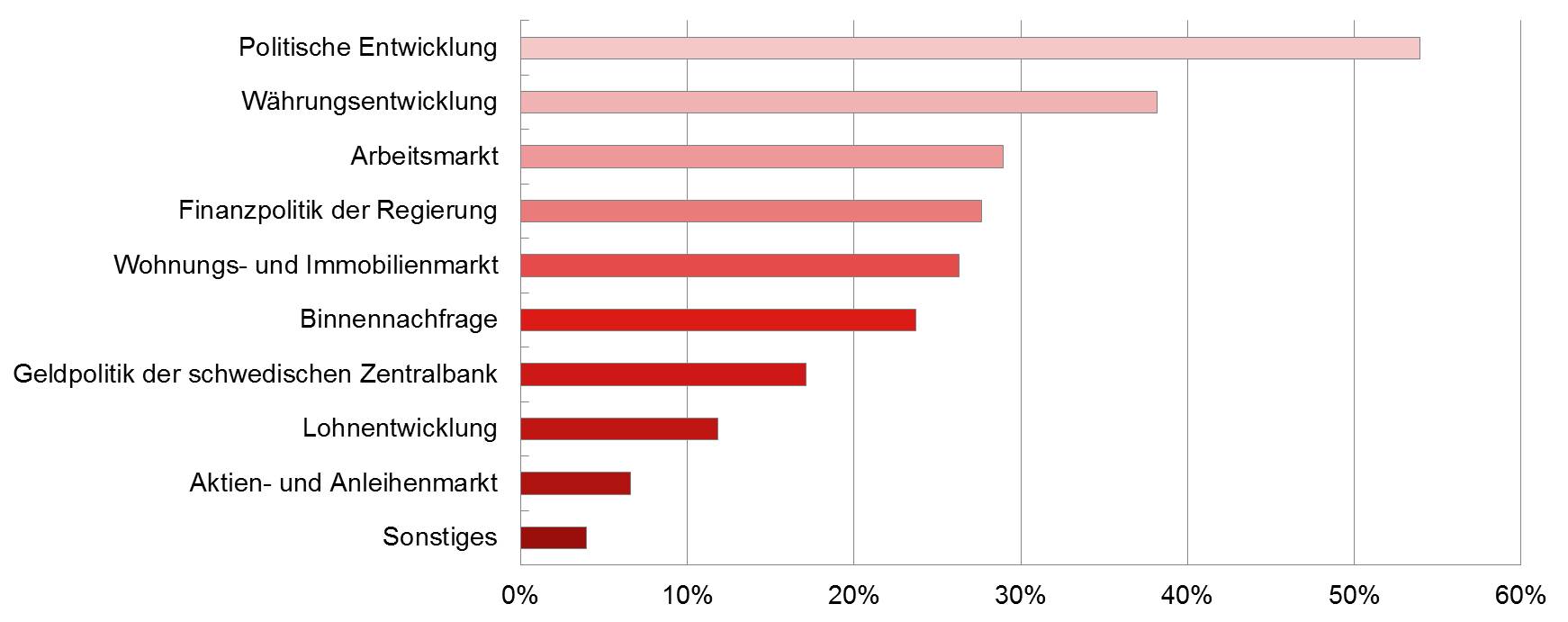

Die Liste der einheimischen Risiken wird von der politischen Entwicklung im Allgemeinen angeführt – deutlich vor der weiteren Entwicklung der Krone, dem Arbeitsmarkt, der Finanzpolitik der Regierung, dem Wohnungs- und Immobilienmarkt, einem Nachlassen der Binnennachfrage sowie der Geldpolitik der schwedischen Zentralbank. Die schwedischen Unternehmen sehen im Agieren der Riksbank eine deutlich kleinere Bedrohung als es ihre deutschen Kollegen bezüglich der Politik der EZB tun.

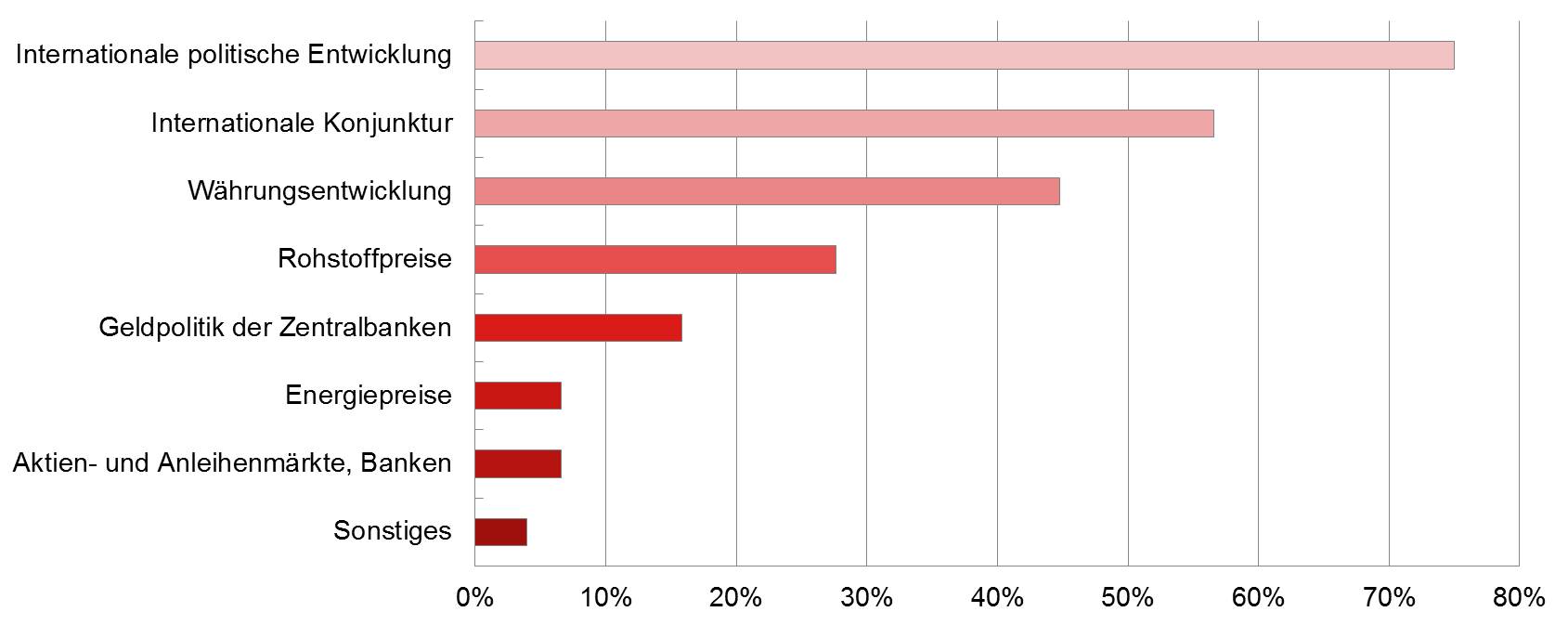

Auch in Sachen internationale Risiken dominiert bei den schwedischen Unternehmen der Faktor Politik klar vor der Angst vor einer Konjunkturabschwächung. Dahinter folgen die für die Unternehmen immer relevante Währungsentwicklung sowie die Rohstoffpreise. Im Gegensatz zu ihren deutschen Kollegen verknüpfen die schwedischen Firmenvertreter mit der expansiven Geldpolitik der internationalen Zentralbanken kaum konkrete Risiken für das eigene Unternehmen.

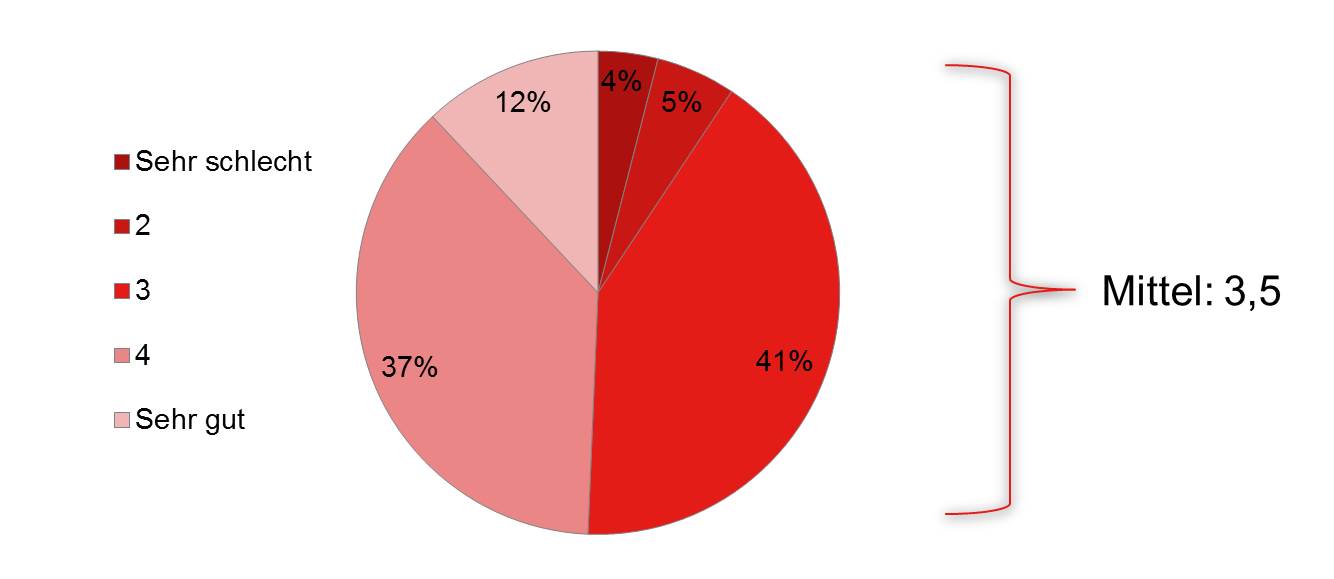

Schweden nicht ganz zufrieden mit ihren Geschäften mit Deutschland – besser als 3,5 sollte möglich sein

Trotz der aktuell hohen Nachfrage auf dem großen deutschen Markt sind unsere schwedischen, an der Umfrage teilnehmenden Unternehmen im Durchschnitt nicht ganz zufrieden mit der Entwicklung ihrer eigenen Geschäfte im bilateralen Handel. Der Wert 3,5 (Skala 1-5; 5 = sehr gut) legt diese Schlussfolgerung nahe.

Die deutschen Umfrageteilnehmer haben die Geschäftsentwicklung mit Schweden im Übrigen mit der gleichen Note bewertet. Dies macht deutlich, dass die Handelsbeziehungen zwischen Deutschland und Schweden noch immer Verbesserungspotenzial an verschiedenen Punkten aufweisen. Beide Länder befinden sich aktuell in einer Hochkonjunktur, wenn auch mit einem langsameren Expansionstakt als wir es aus der Vergangenheit gewohnt sind.

Wie entwickeln sich zurzeit die Geschäfte Ihres Unternehmens mit Deutschland?

Spezialfrage: Hindernisse für Direktinvestitionen in Schweden

Ein relativ großer Anteil der deutschen Unternehmen (30 Prozent der Umfrageteilnehmer) antwortet kurz und bündig: Es bestehen keine nennenswerten Hindernisse für längerfristige deutsche Investitionen in Schweden. Von den Investitionshindernissen, die abgesehen davon doch genannt werden, führen Lohn- und Gehaltsniveau, Arbeitsrecht und Steuern die Rangliste an. Darüber hinaus sollte erwähnt werden, dass Schweden bei etwa einem Viertel der Teilnehmer gar nicht als langfristige Investitionsalternative vorkommt (Marktbearbeitung aus Deutschland oder anderem Land).

Zusammengenommen kommt auch unser Panel zu der Schlussfolgerung, dass es immer einen gewissen Spielraum für institutionelle Verbesserungen und ähnliches gibt.

Welche Faktoren stellen momentan die größten Hindernisse für Direktinvestitionen in Schweden dar?

30 Prozent der Unternehmen, die an der deutschsprachigen Umfrage teilgenommen haben, stammen aus dem Industriesektor, 22 Prozent sind hauptsächlich im Handel zu Hause und 48 Prozent in anderen Dienstleistungsbereichen. 92 Prozent dieser Unternehmen haben ihren Hauptsitz in Deutschland, 4 Prozent in Schweden und weitere 4 Prozent in einem anderen Land.

26 Prozent der Unternehmen, die an der schwedischsprachigen Umfrage teilgenommen haben, stammen aus dem Industriesektor, 38 Prozent sind hauptsächlich im Handel zu Hause und 36 Prozent in anderen Dienstleistungsbereichen. 76 Prozent dieser Unternehmen haben ihren Hauptsitz in Schweden, 16 Prozent in Deutschland und 8 Prozent in einem anderen Land.

Über die Umfrage

Von 2. bis 15. Mai 2017 führte die Deutsch-Schwedische Handelskammer (DSHK) zum siebten Mal eine Umfrage unter deutschen und schwedischen Unternehmen zur Bewertung der Konjunktur in beiden Ländern und der deutsch-schwedischen Handelsbeziehungen durch. Die befragten Unternehmen sind zum größten Teil Mitglieder der DSHK. Über 100 deutsche und schwedische Unternehmen nahmen dieses Mal teil. Die Umfrage wird zwei Mal pro Jahr erstellt.

Ziel des Deutsch-Schwedischen Konjunkturbarometers ist es, mithilfe der operativ tätigen Unternehmen ein Bild der Konjunkturentwicklungen in Deutschland und Schweden zu zeichnen. Durch die geografische Nähe und Deutschlands Rolle als Schwedens größtem Handelspartner ergibt sich ein besonderer Bedarf, die Sichtweisen der Unternehmen auf die beiden Märkte, mit denen sie sehr gut vertraut sind, zu verfolgen.

Unser Panel beurteilt neben den Konjunkturaussichten auch die größten nationalen sowie internationalen Risiken für die Unternehmen. Eine unserer Spezialfragen untersucht dieses Mal Deutschlands und Schwedens Attraktivität für ausländische Direktinvestoren. Eine weitere behandelt die Einschätzung der schwedischen Firmen bezüglich der Berichterstattung zu Deutschland in verschiedenen Medien.

Die Ergebnisse werden von Hubert Fromlet kommentiert, Professor an der schwedischen Linné-Universität (Linnaeus University) und Senior Advisor der Deutsch-Schwedischen Handelskammer sowie ehemals langjähriger Chefökonom der Swedbank und Konjunkturexperte bei Scania. Fromlet entwickelte seinerzeit den häufig in den Medien zitierten schwedischen Einkäuferindex (PMI – Purchasing Manager Index).

Pressemitteilung zur aktuellen Ausgabe

Alle Ergebnisse in Diagrammform

Ausführliche Analyse der Antworten zu Deutschland

Kontakt