Konjunkturen i Sverige under 2017– lätta dämpningssignaler i orolig värld

Av Hubert Fromlet

Sammanfattning

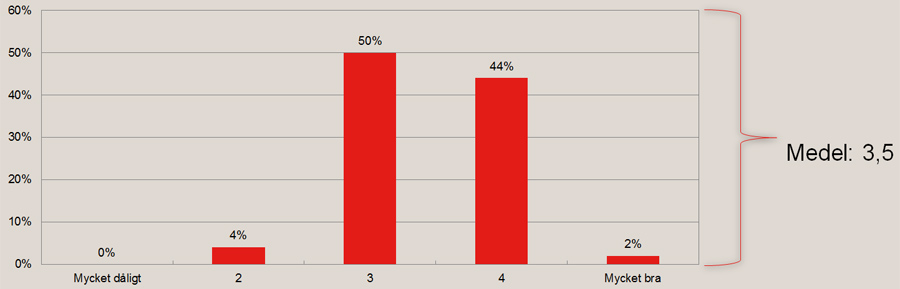

- 100 medlemmar i Tysk-Svenska Handelskammaren – drygt 80 procent svenskägda företag – har svarat att de ser en medelmåttig till bra konjunkturutveckling under 2017 (3,5 på en skala där 5 = mycket bra, 1 = mycket dåligt). De stora politiska riskerna – främst utanför Sveriges gränser – verkar dämpa den tidigare kanske alltför stora optimismen. Om tillfälligt eller ej avgörs i hög grad av det nya politiska styret i Förenta staterna och den fortsatta politiska gången i en rad viktiga EU-länder.

- Valutamarknaden bedöms också kunna utgöra en extern hämsko eller riskfaktor – tydligt mer än riskerna på bostadsmarknaden. I motsats till de tyska kollegorna (se sammanfattningen om Tyskland) hyser de tillfrågade svenska företagen ingen nämnvärd oro över den numera rätt långvariga lågräntepolitiken.

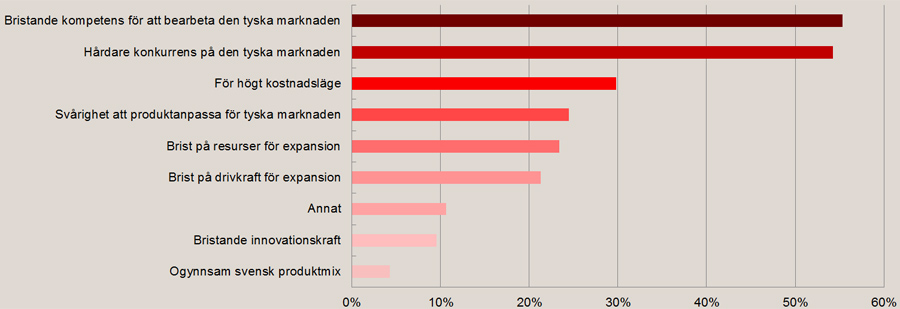

- Svenska företag har under lång tid trendmässigt tappat marknadsandelar på den tyska volymmarknaden. Därför ville vi veta lite mer om orsakerna till denna utveckling. De svenska företagen nämner själva som huvudorsaker dels bristande kompetens för att bearbeta den tyska marknaden, dels den allt tuffare konkurrensen i Europas största ekonomi. Andra viktiga orsaker till denna otillfredsställande utveckling är enligt paneldeltagarna bland annat ett för högt kostnadsläge och svårigheter med produktanpassningen.

Analys

Den svenska konjunkturen går alltjämt bra – men har på sistone hamnat i något lugnare farvatten. Det framgår bland annat av den officiella BNP-statistiken för det tredje kvartalet i år. Under denna period steg den svenska bruttonationalprodukten (BNP) med 0,5 procent jämfört med det andra kvartalet i år och med 2,8 procent jämfört med samma period 2015.

Statiskt betraktat ser den svenska konjunkturen fortfarande gynnsam ut. Vid en mer dynamisk analys av nationalräkenskaperna däremot framkommer att accelerationstakten i den svenska ekonomin dämpats något under de senaste månaderna. Det gäller också den privata konsumtionen – den hittills starkaste tillväxtmotorn – den offentliga konsumtionen och bruttoinvesteringarna. Som något bekymmersamt framstår den – trots kronsvackan – relativt tröga exportutvecklingen. Den ej tillfredsställande exporttrenden förvånar dock föga mot bakgrund av den ganska tama globala konjunkturen, speciellt på investeringssidan.

Företagen mer försiktiga

Möjligtvis har dessa något mer dämpade tillväxtsignaler i kombination med den växande politiska osäkerheten i en rad nyckelländer bidragit till den något avvaktande bedömningen av den svenska konjunkturen för 2017 (bild 1). Av handelskammarens färska enkät bland 100 företag (med Tysklandintressen) framgår ett genomsnittligt bedömningsvärde för den svenska konjunkturen under 2017 på likväl hyggliga 3,5 (på en skala från 5 = mycket bra till 1 = mycket dåligt).

Sammantaget har svenska företag möjligen på sistone blivit en aning mer försiktiga. De är dock inte pessimistiska.

Som positivt framstår inte minst att den svenska ekonomin stabilt står på ett sunt makroekonomiskt fundament. Likväl behöver också den svenska ekonomin mer långsiktigt strukturarbete på flera fronter såsom arbetsmarknaden, integrationspolitiken, utbildningen på olika nivåer och samspelet mellan universitet (forskning) och näringslivet.

Riskbedömningar blir allt viktigare

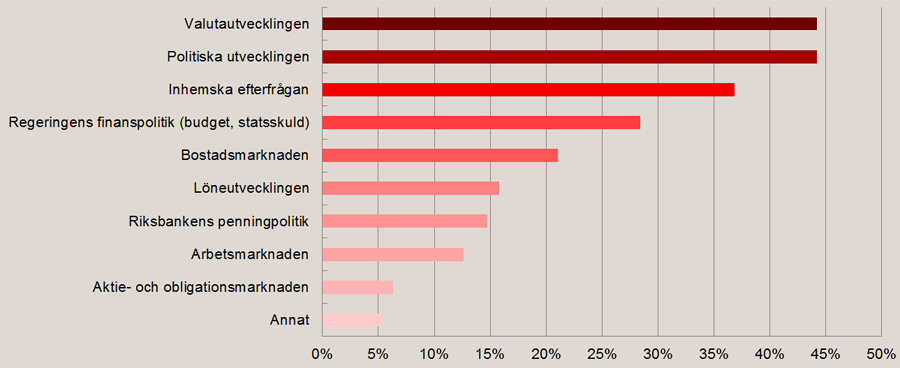

Med tanke på ovanligt många osäkra faktorer i företagens omvärld är det viktigt att riskbedömningar får tillräckligt stort utrymme i konjunkturprognoserna för 2017. Vi skiljer på hemmagjorda (bild 2a) och internationellt baserade risker. Politiken dominerar både som nationell och internationell riskfaktor. Det tyder på att det i nuläget inte är en lika tydlig skiljelinje mellan dem.

En annan tydlig riskfaktor är den alltid direkt resultatpåverkande valutautvecklingen. Som nämnvärda risker framstår också en försvagning av den tillväxtbärande inhemska efterfrågan, en alltför expansiv finanspolitik (inför valåret 2018) och den i delar av Sverige kraftigt överhettade bostadsmarknaden. Viss oro hyses också för Riksbankens mycket expansiva penningpolitik, men tydligt mindre än vad de tyska paneldeltagarna befarar som konsekvens av ECB:s minusräntor.

Internationella risker väger tyngre

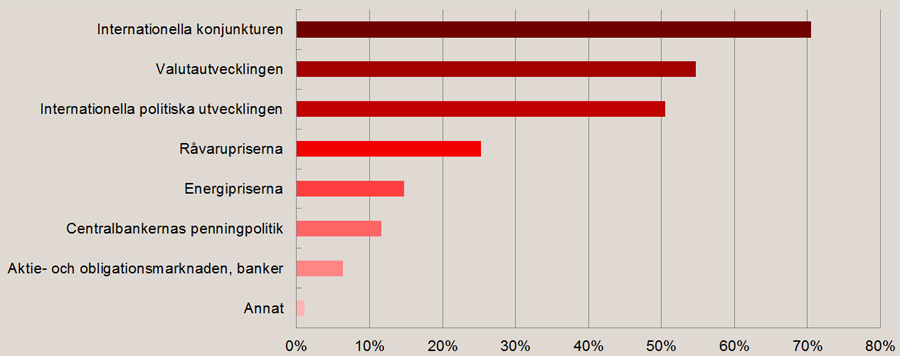

Föga överraskande domineras de internationella riskerna för företagen i Sverige under 2017 (bild 2b) av den internationella konjunkturen som sådan, den globala valutautvecklingen och politiken utanför Sveriges gränser – råvarupriser inklusive energipriser icke att förglömma. Däremot fokuserar panelens mestadels icke finansiella företagsvärld nästan inte alls på de regionala och globala finansiella riskerna runtom i världen (exklusive valutamarknaden). Om rätt eller fel återstår att se. Inte ens många viktiga centralbankers extrema lågräntepolitik framkallar större oro hos företagen i vår Sverigeenkät, tvärtemot de tyska kollegornas synsätt.

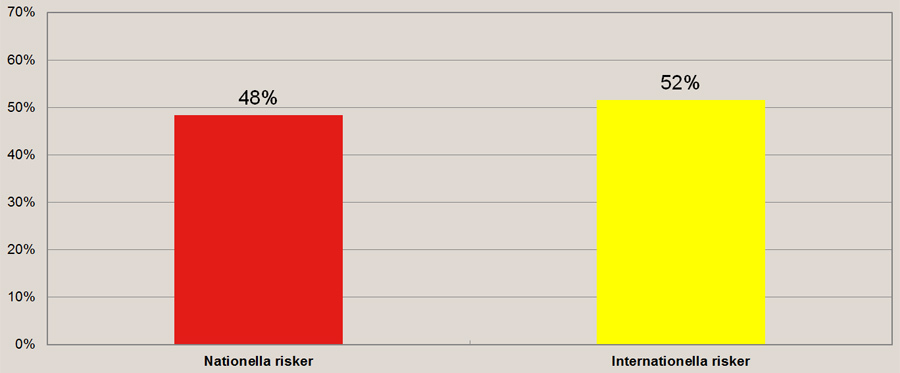

Riskfördelningen mellan inhemska och internationella faktorer (bild 3) ser relativt jämn ut (48 jämfört med 52 procent), en relation som man kanske inte riktigt hade förväntat sig efter en genomgång av de enskilda inhemska riskfaktorerna. Kanske hålls vikten av de internationella riskerna fortfarande nere med tanke på att viktiga tänkbara politiska komplikationer ännu så länge inte blivit konkreta. Man kan inte utesluta att de internationella riskerna i nästa enkät i maj 2017 kommer att väga tyngre än idag.

Donald Trump oroar

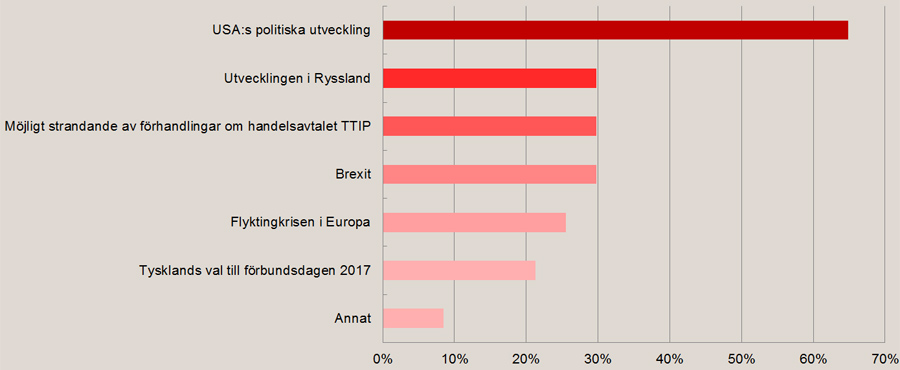

Som ovan antytts ger vi den politiska riskanalysen särskild vikt inför konjunkturåret 2017. Därför har vi bett de tillfrågade svenska företagen att också nämna upp till tre speciellt framträdande politiska risker (bild 4).

Totalt innehas topprankningarna – i turordning – av USA:s politiska utveckling under Donald Trump med stort avstånd följt av utvecklingen i Ryssland, strandade eller nedlagda TTIP-förhandlingar och Brexit. Därefter kommer flyktingkrisen som också oroar en del paneldeltagare. Det kommande valet till tyska förbundsdagen verkar inge endast begränsad oro i Sverige, utan att för den sakens skull framstå som en negligerbar riskfaktor.

Hårdare konkurrens får svenska företag tappa andelar

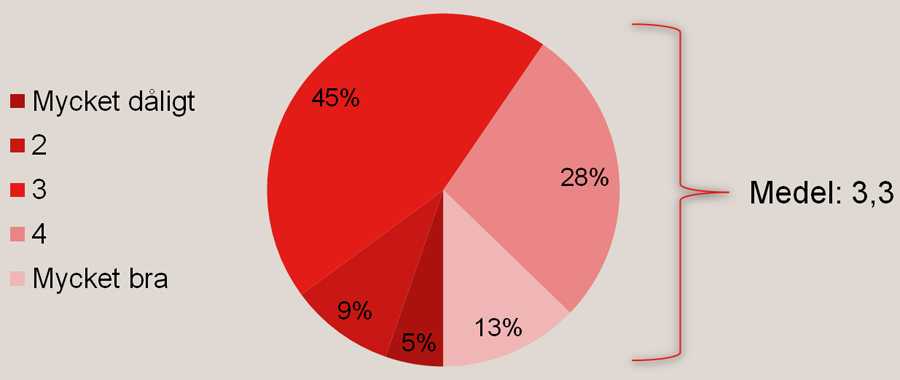

Vad gäller det egna företagets affärer på den tyska marknaden ger våra svenska paneldeltagare betyget 3,3 (skala från 5 = mycket bra till 1 = mycket dåligt) – en siffra som uttrycker viss potential till det bättre (bild 5). Samtidigt vet vi att svenska företag under en längre tid tappat marknadsandelar på den viktiga tyska volymmarknaden. Av denna anledning finns i denna översikt också en sammanställning av viktiga orsaker till de tappade andelarna på den tyska marknaden (bild 6).

Högst upp på listan nämns här bristande kompetens för att bearbeta den tyska marknaden, tätt följt av den allt hårdare konkurrensen i Tyskland. Därefter är det en bit till ytterligare nämnvärda konkurrensfaktorer såsom ett för högt kostnadsläge, svårigheter med produktanpassning samt bristande resurser och drivkraft för expansion i Tyskland.

Det är i detta sammanhang viktigt att poängtera att företagen på eget initiativ borde kunna förbättra eller eliminera samtliga dessa brister eller flaskhalsar – även ett för högt kostnadsläge.

Vardera 29 procent av företagen som har svarat på undersökningen är verksamma inom industrin och handeln, 42 procent inom tjänstesektorn. 81 procent av dessa företag har sitt huvudsäte i Sverige, 14 procent i Tyskland och resterande företag i annat land.

Om studien

Under perioden 16 november till 1 december 2016 genomförde Tysk-Svenska Handelskammaren sin sjätte enkät avseende tyska och svenska företags syn på den tyska respektive svenska konjunkturen och de tysk-svenska handelsrelationerna. De tillfrågade företagen är till största del medlemmar i handelskammaren. Totalt 151 tyska och svenska företag svarade denna gång. Enkäten görs två gånger per år.

Syftet med den Tysk-svenska konjunkturbarometern är att ge en bild av färdriktningen för de svenska och tyska konjunkturerna med hjälp av dessa fältnära företag. Den geografiska närheten och Tysklands roll som Sveriges största handelspartner understryker behovet att följa företagens syn på dessa två marknader.

Våra paneldeltagare bedömer förutom konjunkturen de största nationella respektive internationella riskerna för sina respektive företag och koncerner. Politiken ges i denna utgåva utökat analysutrymme. I specialfrågan, där vi undersöker aktuella ämnen, tar vi reda på orsakerna till de svenska företagens trendmässigt tappade andelar på den tyska marknaden.

I denna enkät låter vi företagen i Sverige svara på frågor om konjunkturen i Sverige och företagen i Tyskland om konjunkturen i Tyskland, inte tvärtom som i tidigare versioner.

Enkätresultaten kommenteras av Hubert Fromlet, professor i internationell ekonomi vid Linnéuniversitetet och tidigare mångårig chefekonom vid Swedbank samt konjunkturansvarig vid Scania. Hubert Fromlet utvecklade och införde bland annat en av Sveriges mest använda och citerade konjunkturindikatorer, Inköpschefsindex (PMI).

Pressmeddelande om den aktuella utgåvan

Hela undersökningen i diagramform

Utförlig analys av den tyska panelens svar

Kontakt