Konjunkturen i Tyskland under 2017 – politiken spelar en avgörande roll

Av Hubert Fromlet

Sammanfattning

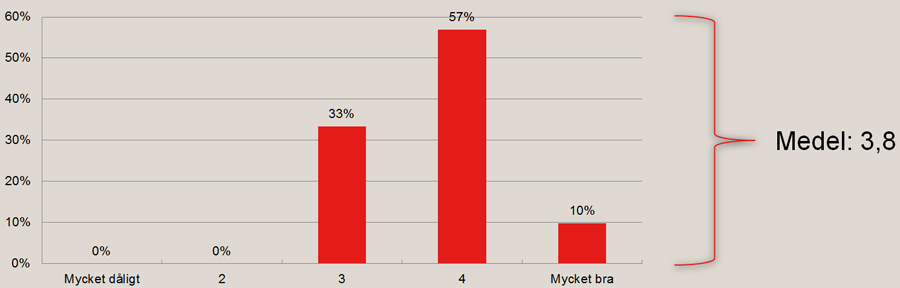

- Mer än 50 paneldeltagare bedömer den tyska konjunkturutvecklingen under 2017 i en relativt positiv dager med ett värde på 3,8 (på en skala 5 = mycket bra, 1 = mycket dåligt). Det kan dock rekommenderas att inte minst följa upp exporten (brutto) och importen med ökad uppmärksamhet.

- BNP-tillväxten ligger för närvarande visserligen något över sin nästintill 1,5-procentiga potential. Mycket tyder dock på att dagens tyska konjunkturläge får en något för positiv bedömning i olika kommentarer och prognoser – i vart fall enligt min egen tolkning. Även Tyskland har en hel del strukturarbete framför sig, speciellt om den påtagliga förbättringen på arbetsmarknaden ska visa sig stabil.

- Trots de relativt gynnsamma tyska konjunkturperspektiven inför 2017 pekar våra panelföretag också med emfas på de politiska riskerna, speciellt utanför Tyskland. Härmed gör sig konjunkturparametrar starkt gällande med hemvist utanför de sedvanliga ekonomiska bedömningsramarna. Det gäller att företagen följer den komplicerade politiska utvecklingen i flera viktiga länder med stor intensitet. Detta är ett huvudbudskap från denna konjunkturenkät.

- Intressant ter sig också det faktum att de tyska panelföretagen ser rätt skeptiskt på ECB:s lågräntepolitik, mer skeptiskt än vad de svenska kollegorna gör avseende Riksbankens minusränta.

Analys

Konjunkturtongångarna i Tyskland är för närvarande relativt positiva, både vad gäller dagsläget och den förväntade utvecklingen under nästa år. Även Tysk-Svenska Handelskammarens Tysklandpanel ger konjunkturutvecklingen under 2017 ett relativt ljust betyg (3,8 på en skala 5 - 1; 5 = mycket bra; bild 1).

Konjunkturbilden har dock på sistone blivit något mer splittrad. Således visar den tyska BNP-statistiken för det tredje kvartalet fortfarande på rätt goda ökningstal för den privata och statliga konsumtionen samt för bygginvesteringarna. Däremot dämpades bruttoexporten och importen, som är eventuella varningssignaler. De bör följas upp noggrant framöver. Maskininvesteringarna sjönk till och med jämfört med det tredje kvartalet 2015, troligen mestadels på grund av den dämpade globala konjunkturen och den påtagliga internationella politiska osäkerheten. Kanske gör sig också redan nu en viss oro gällande för ökad protektionism.

Växande politisk osäkerhet i Tyskland

I år stannar den tyska BNP-tillväxten av allt att döma nära 2 procent. Ett sådant resultat är förvisso inte dåligt. Det ligger över den rådande tillväxtpotentialen, dock inte riktigt i linje med alla positiva kommentarer i både Tyskland och utanför Tysklands gränser, däribland Sverige. Tysklands framtida strukturella ekonomiska utmaningar bör inte underskattas. Växande politisk osäkerhet oroar också.

Vår konjunkturanalys lägger mycket fokus på konjunkturriskerna. Dessa bör kontinuerligt följas upp i syfte att åstadkomma nödvändig analysförmåga och flexibilitet. Själva riskanalysen för Tyskland ter sig denna gång speciellt intressant.

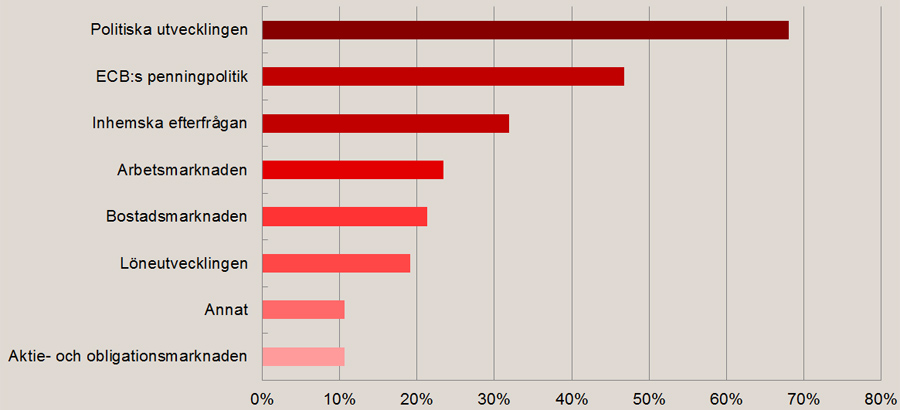

Ej oväntat rankar de tyska företagen den framtida politiska färdriktningen högst upp på den inhemska ekonomiska riskskalan för nästa år (bild 2a), troligen beroende på den i dagsläget helt ovissa sammansättningen av regeringskoalitionen efter nästa års val till förbundsdagen.

Stark tysk kritik mot ECB:s lågräntepolitik

Som den näst största inhemska risken framstår den framtida penningpolitiken från ECB:s sida. Tyskland är antagligen det EMU-/euroland, där kritiken mot de extremt låga räntorna och centralbankens enorma obligationsköp blivit mest högljudd. Inte ens tyska Bundesbank – vilken ingår i EMU-systemet – har hållit inne med skarp kritik mot den abnorma lågräntepolitiken, vilken förvisso bär med sig stora risker.

Separat nämns också av de tillfrågade företagen den mer direkta risken för en dämpad tysk konjunktur. Konjunkturrisker som har sitt ursprung på fastighets- eller aktiemarknaden påtalas också. De spelar dock en mindre framträdande roll än de förstnämnda inhemska riskerna.

Politik och psykologi påverkar internationella konjunkturen

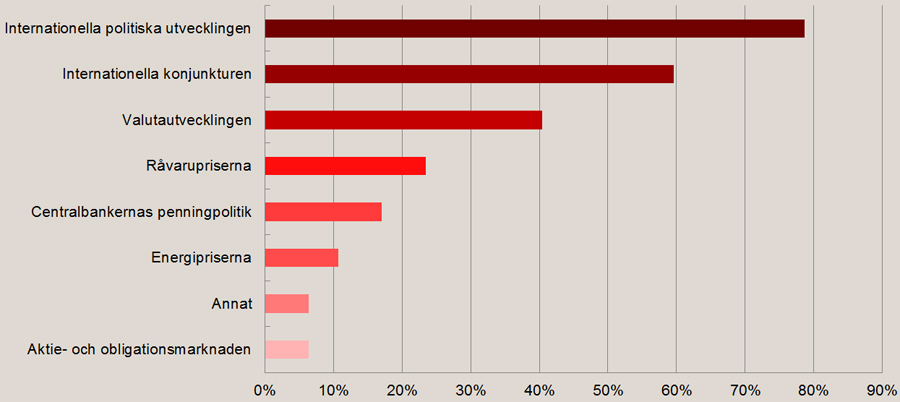

De tyska företagens internationella riskskala för 2017 års konjunktur (bild 2b) toppas tydligt av den osäkra politiska utvecklingen i stora delar av världen. Vi upplever för närvarande en period med mycket större potentiellt politiskt – och även psykologiskt – inflytande på makroekonomin och finansmarknaderna än på mycket länge. Därför gäller det att hela tiden vara tillräckligt politiskt uppdaterad.

Även den direkta inverkan från den internationella konjunkturfronten bedömer vår tyska panel som en större tillväxtrisk. Detta förvånar föga när BNP-tillväxten i G20-länderna – vilka också omfattar tillväxtmarknader som Kina och Indien – i år sannolikt uppgår till medelmåttiga 3 procent. Ännu svagare tillväxt under 2017 skulle innebära en ytterligare dämpning av de tyska företagens tänkbara marknadstillväxt på exportsidan.

Stor oro kring euron

Med märkbar negativ osäkerhet bedömer vår tyska panel också nästa års valutatrender, det vill säga i huvudsak eurons framtida utveckling. Ingen antydan görs dock om denna inneboende oro främst relateras till en eventuell hemmagjord politisk kris inom EMU-området. (Italiens politiska kris var ännu inte akut under vår enkätperiod.) Den amerikanska centralbanken Fed:s räntepolitik under de kommande kvartalen ses samtidigt med viss oro. Något lättare väger som internationell konjunkturrisk under 2017 möjligtvis kommande problem på aktie- och obligationsmarknaden. För egen del antar jag att riskerna på obligationsmarknaden som följd av centralbankernas alltför omfattande inköp av dessa värdepapper möjligen underskattas av vår panel.

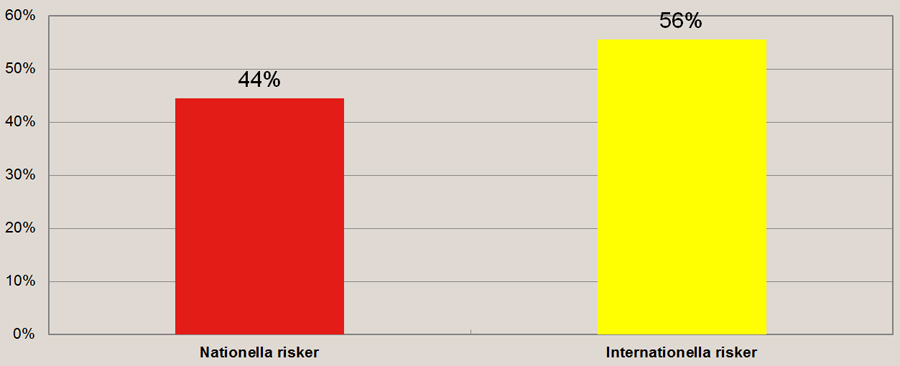

Som ett intressant enkätresultat visar sig jämförelsen mellan de inhemska och de internationella konjunkturriskerna. De tyska panelföretagen bedömer de inhemska – tyska – konjunkturriskerna som nästan lika tunga som de internationella (44 jämfört med 56 procent, bild 3). Detta bekräftar betydelsen av det kommande tyska förbundsdagsvalet för den tyska konjunkturen – utan att för den sakens skull tränga undan de påtagliga internationella politiska riskerna.

USA:s politiska utveckling i främsta rummet

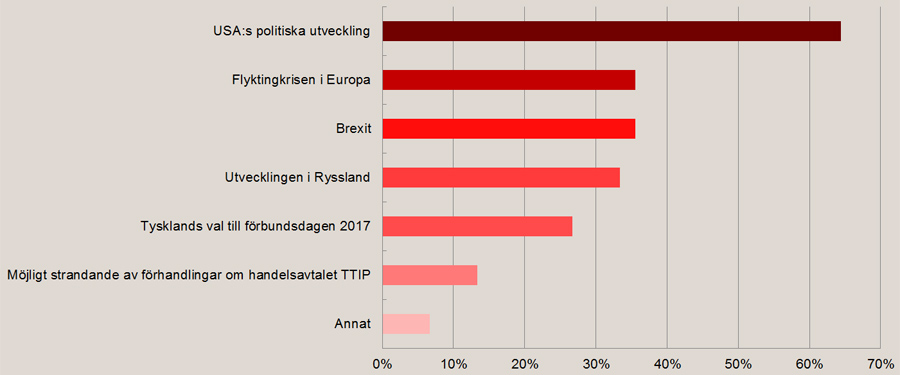

I frågan om vilka politiska händelser som väntas få största effekter på det egna företaget hamnar – icke oväntat – USA:s framtida politiska utveckling i det främsta rummet, före flyktingkrisen inom EU och Brexit (bild 4). Den politiska utvecklingen i Ryssland ges också relativt stor betydelse för den egna verksamheten liksom det kommande valet till förbundsdagen.

Vidare kan nämnas att ett eventuellt slutgiltigt misslyckande av TTIP-förhandlingarna mellan USA och EU de facto tolkas som en mindre risk för den egna verksamheten av de deltagande företagen än vad som möjligen kunde antas. De franska president- och parlamentsvalen tillhör också de viktigaste internationella politiska händelserna under 2017.

Förbättringspotential för tyska företag i Sverige

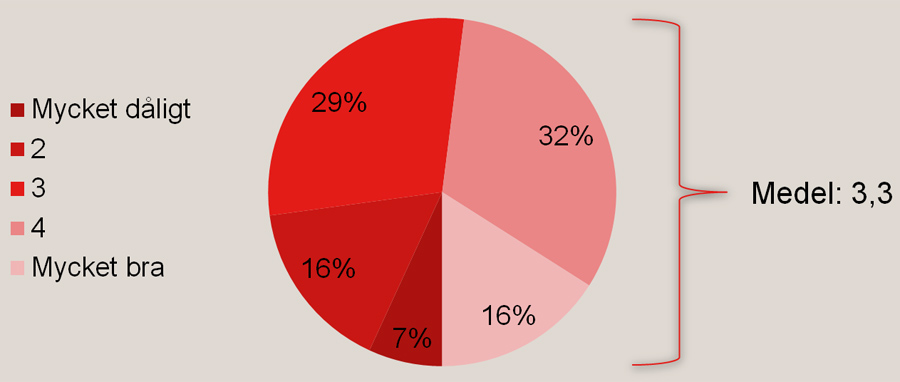

En ännu mer konkret fråga berör slutligen den pågående utvecklingen av de egna affärerna med svenska motparter (bild 5). På en skala från 5 (= mycket bra) till 1 (= mycket dåligt) framkommer betyget 3,3 – ett betyg som definitivt innehåller förbättringspotential. Denna fråga tål att ges en analytisk fördjupning längre fram.

Sammantaget representerar 30 procent av de deltagande företagen industrin, 16 procent handeln och 54 procent övriga tjänstenäringar – en fördelning som i stora drag motsvarar den tyska näringslivsstrukturen. 98 procent av dessa företag har sitt huvudsäte i Tyskland.

Om studien

Under perioden 16 november till 1 december 2016 genomförde Tysk-Svenska Handelskammaren sin sjätte enkät avseende tyska och svenska företags syn på den tyska respektive svenska konjunkturen och de tysk-svenska handelsrelationerna. De tillfrågade företagen är till största del medlemmar i handelskammaren. Totalt 151 tyska och svenska företag svarade denna gång. Enkäten görs två gånger per år.

Syftet med den Tysk-svenska konjunkturbarometern är att ge en bild av färdriktningen för de svenska och tyska konjunkturerna med hjälp av dessa fältnära företag. Den geografiska närheten och Tysklands roll som Sveriges största handelspartner understryker behovet att följa företagens syn på dessa två marknader.

Våra paneldeltagare bedömer förutom konjunkturen de största nationella respektive internationella riskerna för sina respektive företag och koncerner. Politiken ges i denna utgåva utökat analysutrymme. I specialfrågan, där vi undersöker aktuella ämnen, tar vi reda på orsakerna till de svenska företagens trendmässigt tappade andelar på den tyska marknaden.

I denna enkät låter vi företagen i Sverige svara på frågor om konjunkturen i Sverige och företagen i Tyskland om konjunkturen i Tyskland, inte tvärtom som i tidigare versioner.

Enkätresultaten kommenteras av Hubert Fromlet, professor i internationell ekonomi vid Linnéuniversitetet och tidigare mångårig chefekonom vid Swedbank samt konjunkturansvarig vid Scania. Hubert Fromlet utvecklade och införde bland annat en av Sveriges mest använda och citerade konjunkturindikatorer, Inköpschefsindex (PMI).

Pressmeddelande om den aktuella utgåvan

Hela undersökningen i diagramform

Utförlig analys av den svenska panelens svar

Kontakt