Tysk konjunktur åter mer kopplad till covid-19

2020-10-26

Antalet nya infektioner stiger dramatiskt i Tyskland. Vår senior advisor Hubert Fromlet kommenterar den senaste utvecklingen av corona och den tyska ekonomin och summerar att Tyskland står inför en rad tuffa utmaningar under de kommande kvartalen.

För ett år sedan kunde jag inte ana att flertalet av mina artiklar som publicerats här under 2020 skulle handla om ett nytt virus och dess effekter på den tyska ekonomin. Istället hade jag många andra analysämnen i mitt bakhuvud. Det har dock visat sig att utvecklingen av corona mer än någon annan faktor kom att påverka Tysklands BNP-utveckling under de gångna kvartalen. Pandemin fick ett väsentligt värre förlopp än vad flertalet virologer förmådde förutse under senvintern med stor negativ inverkan på ekonomin, väl synligt i statistiken för det andra kvartalet.

Affärsklimatet åter försämrat

I början av maj hade antalet nya tyska covid-19-infektioner avtagit till relativt låga nivåer från 67 per 1 miljon invånare den 5 april till nivåer kring 11 i början av maj. Ungefär samtidigt med det noterade bottenläget för nyinfektioner började också IFO-institutets index för affärsklimatet (”Geschäftsklima”) stiga igen. Redan några få veckor tidigare hade finansmarknadens mer känsliga ZEW-index vänt åt rätt håll.

Allt såg något mer hoppingivande ut till mitten av september när antalet nya tyska infektioner återigen fick en exponentiell ökningstakt – under den gångna veckan till och med dramatiskt med förnyade märkbara restriktioner som följd. Mot denna bakgrund förvånar det föga att ZEW-indexet redan den 13 oktober ånyo resulterade i en kraftig indexnedgång (till 56,1 i oktober från 77,4 i september). Två veckor senare kom liknande signaler också från det mer företagsrelaterade IFO-indexet (till 92,7 i oktober från 93,2 i september, den första nedgången efter fem uppåtgående månader). Inköpschefsindex (PMI) för oktober utkommer först den 2 november med aktuella siffror.

Utvecklingen av corona har under de senaste veckorna uppenbarligen återigen förändrat stämningsbilden, denna gång i negativ riktning. Ovanstående ekonomiska indikatorer är än så länge primärt psykologiskt styrda. Avseende den reala ekonomin – konsumtion, investeringar och nettoexport – får vi avvakta sedvanliga viktiga konjunkturindikatorer såsom industrins orderingång och produktion, detaljhandeln, arbetslösheten och längre fram också BNP och något i bakgrunden kanske också börsen och bostadspriser som psykologisk ledtråd för teoretiskt tänkbara återverkningar på den reala ekonomin.

Glöm ej exportmarknaderna!

Till en grundlig konjunkturbedömning hör också fördjupad insyn i de viktigaste exportländernas utveckling – avseende corona, politik, stämningen i befolkningen och företagen, förutsättningar för ytterligare budgetstimulans osv. Det gäller givetvis också för Tysklands viktigaste exportländer. Vidare är det alltid bra att granska särskilt positiva och negativa prognoser för ett land och lista ut vad som skiljer de mer extrema analyserna.

Inte minst för företag i starkt exportintensiva länder som exempelvis Tyskland och Sverige är det viktigt att ha analytisk insyn i enskilda exportländers ekonomiska färdriktning men också för EU i sin helhet, viktiga enskilda EU-länder samt regioner utanför Europa med stor betydelse för den internationella handeln. BNP-komponenten ”inhemsk efterfrågan” i det egna landet är alltid viktig – men även den inhemska efterfrågan på exportmarknaderna (konsumtion och investeringar) är av stor vikt då dessa återspeglar importbenägenheten.

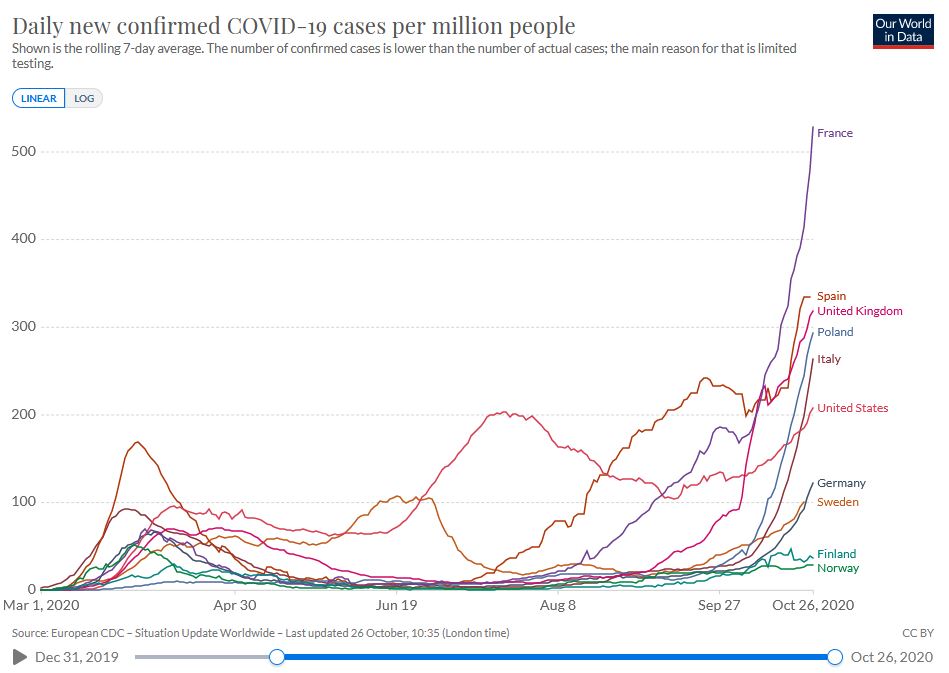

Ännu allvarligare framtida tillspetsningar av coronakrisen i några av Tysklands nyckelmarknader såsom i USA, Storbritannien, Frankrike, Italien, Spanien, Nederländerna, Polen, Ryssland med flera, skulle tveklöst leda till förnyade eller förstärkta negativa ekonomiska konsekvenser för Tysklands ekonomi (statistik på alla länders corona-nyinfektioner ”per 1 million people, 7 day rolling average, confirmed cases”, se även länk längst ner med vissa nyckelländers coronautveckling).

"De tyska exportnäringarna förblir sårbara och därmed också den totala tyska konjunkturutvecklingen."

De tyska exportnäringarna förblir sårbara och därmed också den totala tyska konjunkturutvecklingen. På pappret ser den privata konsumtionen säkrast ut, ännu mer sedan 2,3 miljoner personer inom den offentliga sektorn nyligen fått ganska hyggliga löneavtal med höjningar i två steg från 1 april 2021 fram till slutet av 2022 – hyggligt för löntagarna med tanke på det svåra ekonomiska läget. Men även Tysklands privata konsumtion – den viktigaste BNP-komponenten – har sina risker, psykologiskt och mer konkret i arbetslösheten. Dessutom är det fortfarande planerat att den 3-procentiga momssänkningen ska tas tillbaka till årsskiftet.

Svårt att tackla alla utmaningar

Sammantaget står Tyskland inför en rad tunga utmaningar under de kommande kvartalen. Vinterhalvårets covid-19-utmaningar lurar inte längre i bakgrunden utan syns redan nu i det främsta rummet. Kopplingen mellan corona och ekonomin är fortfarande starkare än vad dagens optimister antar. För den sakens skull behöver dock inte allt svartmålas avseende den tyska ekonomin. Kanske är Tyskland organisatoriskt och kunskapsmässigt nu bättre förberett på den andra coronavågen än vad man var inför den första vågen. Det återstår att se.

Den bästa metoden mot den nedan klart alarmerande tyska covid-19-spridningen är liksom i andra länder respekten för erforderligt kontaktbeteende. Förbundskansler Angela Merkel har nyligen påtalat detta med emfas liksom riskerna med exponentiella ökningstal. Detta gäller självfallet för alla länder – Sverige inkluderat!

Helt ofrånkomligt i detta sammanhang är dessutom mycket god kommunikation mellan politiker, myndigheter och befolkning. I alltför för många länder verkar detta inte vara fallet.

Ovanstående diagram uppdateras dagligen. Källa: Our World in Data.

Kontakt