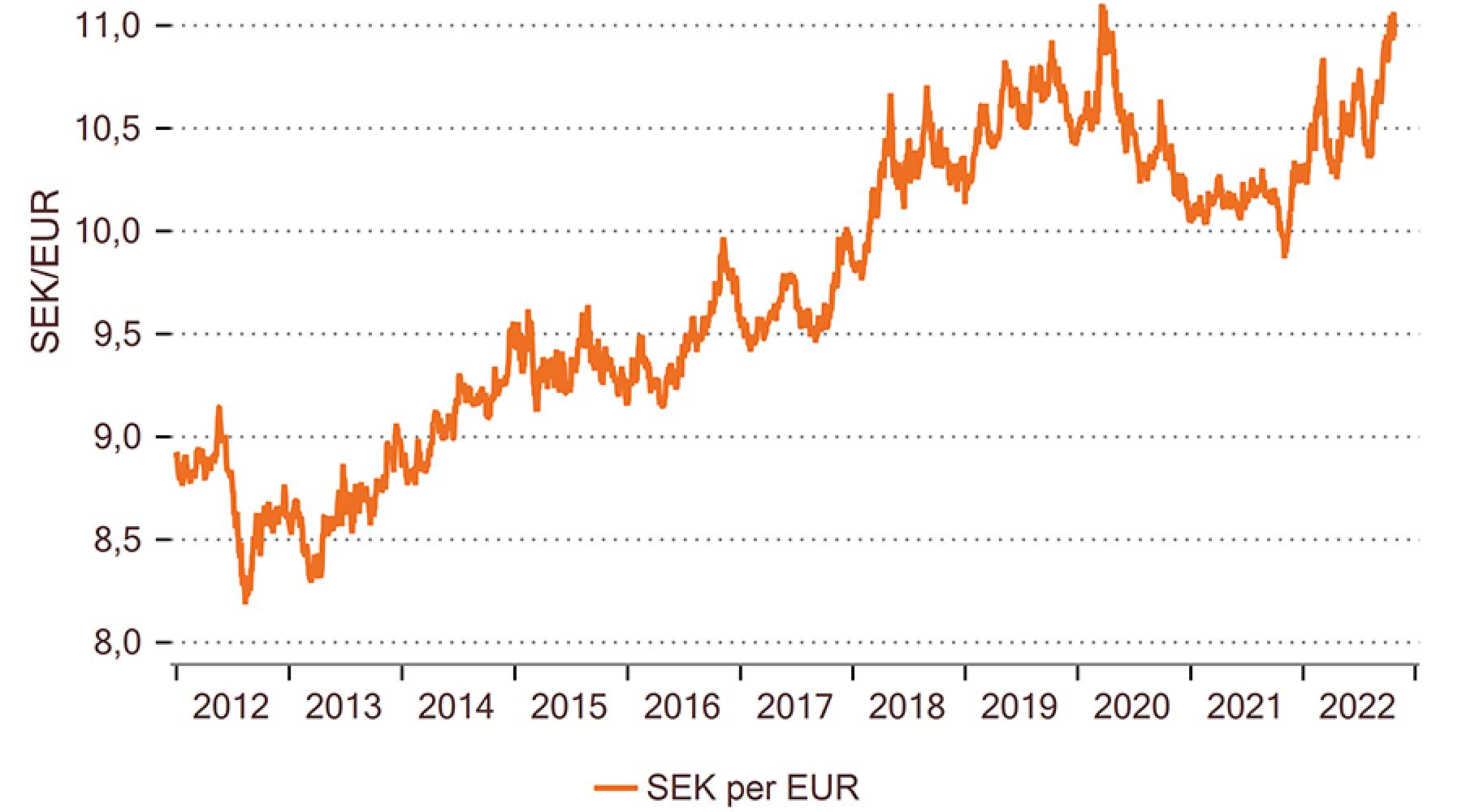

Svenska kronan mot euron 26 oktober 2022: SEK/EUR 10,95; EUR/SEK 0,0914 Källa Swedbank / Macrobond

Den gamla missuppfattningen om kronan lever kvar

2022-10-26

Med facit i hand har kronan under 2022 fram till slutet av oktober åter visat sig som en trendmässigt svag valuta. Detta trots att prognoserna under vinterhalvåret i stort sett pekade på en kronförstärkning för innevarande år. Hubert Fromlet, Senior Advisor till Tysk-Svenska Handelskammaren, lyfter faktorerna som förklarar varför kronan under året mestadels utvecklats åt det svaga hållet.

Mindre logiskt är den vida spridda tron att valutaexperter eller -strateger verkligen har verktyg för att kunna förutse valutakurser något eller några få år framåt i tiden. Det har man inte heller för den svenska kronan.

Alltför mycket kan hända

Vid flytande (rörliga) valutakurser finns det en lång rad olika faktorer som kan påverka ett lands valuta gentemot en annan – ofta mycket större – valuta, såsom euron eller dollarn. En del av dessa faktorer som inverkar på valutautvecklingen, även på den större motpolen av de två berörda valutorna, kan vara (någorlunda) förutsebara, vissa däremot kan utvecklas diametralt åt det icke tidigare antagna hållet.

Sedan kan det också hända att helt nya händelser eller trender inträffar som inte alls varit del i den tidigare valutabedömningen, som till exempel för ett år sedan när det först senare startades ett krig i Ukraina som resulterade i den globala energikrisen.

Nu innebär en ömsesidig valutakurs mellan två valutor att kurspåverkande faktorer i regel härstammar från det ena eller från det andra landet, det vill säga i vårt kronexempel från Sverige eller också EMU-länderna med Tyskland i spetsen. Det kan exempelvis för Sveriges och därmed kronans del handla om inhemsk politik, ekonomisk politik (konjunktur), räntor, tillväxt, inflation, konkurrenskraft, offentliga och privat skuldsättning, bytesbalans, överdriven kreditexpansion med påtaglig risk för en tillgångsbubbla (värdepapper, fastigheter). Men även tunga globala eller internationella faktorer utanför Sverige eller E(M)U-länderna kan spela en viktig roll för kursen mellan kronan och euron, exempelvis synnerligen uppmärksammade nyheter från Kina, USA och den globala försörjningen av råvaror, energi- och vissa insatsvaror.

Sverige och kronan i valutavärlden

Det väsentliga av ovanstående förklaringar är: Det är omöjligt att för kronans del ständigt förmå förutse alla nuförtiden uppenbara eller okända valutapåverkande framtidsfaktorer. Därför kommer det alltid att finnas perioder med förändrade eller oväntade förutsättningar och således till sist felaktiga tidigare valutabedömningar eller -antaganden. För övrigt ogillar jag ordet ”valutaprognoser” och föredrar istället begreppet ”valutaantaganden” – en term som bättre återspeglar nödvändig ödmjukhet vid bedömningen av framtida valutakurser.

Dessa logiska slutsatser fastnar ibland inte ens hos viktiga officiella beslutsfattare, vilka delvis alltjämt anser att Sverige och kronan ibland blir orättvist behandlade av de globala valutamarknaderna, vilka vanligtvis styrs marknadskonformt av utbud och efterfrågan.

Skeptiker till mer än mycket tillfälliga kronförsvagningar hänvisar i dessa sammanhang till fundamentalt positiva faktorer såsom Sveriges starka offentliga finanser och den i grunden sunda ekonomin , fundamentala faktorer som dock endast bör ha sin plats vid mer långsiktiga (investerings-)planer.

"En skakig global politisk och/eller ekonomisk miljö missgynnar vanligtvis de mindre valutorna."

Inte ens Riksbankens ofta förekommande kommentarer att en synligt försvagad krona ”egentligen borde vara starkare” brukar normalt imponera på de globala mer kortsiktiga FX-aktörerna. Det är marknaden som kortfristigt försvagar eller stärker kronan, men ibland med hjälp av Riksbankens ränteförändringar eller förhoppningar om uteblivna räntehöjningar. Rätt är dock att en skakig global politisk och/eller ekonomisk miljö vanligtvis missgynnar de mindre valutorna.

Trots att forskningen på senare år dragit slutsatsen att försebarheten för olika valutors färdriktning kan förbättras genom modern forskning tror jag inte att det redan har utvecklats användbara nya prognosverktyg för valutapraktiker.

Forskning visar att valutabedömningar cirka 3-24 månader framåt alltjämt fortsätter att te sig svårast, till och med svårare än långtidsprognoser. Men just perioden 3-24 månader framåt är speciellt viktig för många företag. Därför bör all form av valutaspekulation ske med yttersta försiktighet!

Kontakt